Halo, saya ETS, pemilik dari blog Stoxets.com. Kali ini saya ingin membahas analisa fundamental ICBP vs INDF, Indofood CBP Sukses Makmur Tbk. vs Indofood Sukses Makmur Tbk., dua raksasa grup Indofood. Bahkan bisa dibilang dua raksasa grup Salim malah.

Saat saya melakukan Research analisa fundamental ICBP vs INDF ini, saya temukan kedua perusahaan tersebut merupakan apa yang disebut Warren Buffett sebagai ”wonderful company” (“perusahaan yang luar biasa”).

Tapi kata-kata yang ditulis Warren Buffett dalam salah satu memo terhadap para pemegang saham Berkshire Hathaway tersebut, lengkapnya adalah: “It’s far better to buy a wonderful company at a fair price than a fair company at a wonderful price” (“jauh lebih baik untuk membeli perusahaan yang luar biasa di harga yang biasa-biasa saja dibanding perusahaan yang biasa-biasa saja di harga yang luar biasa”).

“It’s far better to buy a wonderful company at a fair price than a fair company at a wonderful price”

Warren Buffett (Sumber: Letter to Shareholders, 1989)

Saat analisa ICBP vs INDF, saya temukan mereka sebagai “wonderful companies”, atau perusahaan-perusahaan luar biasa. Pertanyaannya adalah: “apakah harganya saat ini ‘fair’ (‘biasa-biasa’) ataukah sedang ‘wonderful’ juga?” Itu yang saya akan coba jawab.

Sebelum kita bahas ICBP vs INDF lebih lanjut, saya sebutkan lagi kalau saya akan menganalisa saham-saham ini menggunakan metode analisa value investing saya sendiri, yang saya sebut sebagai SRRI (Screen, Review, Research, and Invest), dimana saya akan menggunakan metode valuasi standar seperti PER dan PBV. Tapi saya juga akan menggunakan metode valuasi Discounted Cash Flow (DCF).

Lalu saya juga mau menyebutkan bahwa analisa saham-saham ini bukan rekomendasi untuk melakukan apapun. Saya hanya berbagi informasi yang saya dapatkan berdasarkan riset saya sendiri. Bila belum pernah, silahkan baca disclaimer blog ini di sini.

Terakhir, saya juga mau mengulang kalau saya menulis angka menggunakan sistem US/UK, bukan Belanda/Indonesia. Contoh: 1 juta saya tulis 1,000,000; bukan 1.000.000. Untuk desimal saya tulis 1.5; bukan 1,5 dan untuk mata uang saya menggunakan USD / IDR; bukan “Dollar” atau “Rupiah”.

Sekarang, mari kita analisa saham ICBP vs INDF!

Analisa Saham ICBP vs INDF

Jadi saya akan membahas analisa masing-masing perusahaan, baik dari sejarah, bisnis-bisnisnya, dan juga valuasinya. Baru di bagian terakhir kita akan membahas ICBP vs INDF, mana yang lebih menarik.

Sekarang mari kita bahas satu per satu.

ICBP

PT Indofood CBP Sukses Makmur Tbk. (ICBP) adalah perusahaan produsen makanan dan minuman kemasan milik grup Indofood (INDF). CBP itu sendiri artinya “Consumer Branded Product” (“produk bermerek (untuk) konsumen”. Jadi divisi ICBP sebenarnya didirikan di tahun 1982 sebagai salah satu divisi dari induk perusahaannya, PT Indofood Sukses Makmur Tbk. (INDF) – yang akan kita bahas juga di bawah, yang memproduksi merek-merek mie instan legendaris Indofood seperti Supermi (dari tahun 1968) dan Indomie (dari tahun 1984).

Lalu dimulai dari tahun 1985, divisi CBP mulai masuk ke makanan bernutrisi tinggi (produk makanan bayi kebanyakan), makanan ringan, bumbu masak, dan terakhir di tahun 2008 CBP masuk ke bisnis produk susu.

Di tahun 2009, INDF melakukan restrukturisasi divisi CBP mereka dan menjadikannya perusahaan terpisah yang menjadi ICBP sekarang. Di tahun 2010, ICBP menjadi perusahaan publik.

Secara industri ICBP masuk ke food & beverages (F&B), sama seperti INDF. Secara kepemilikan, INDF memiliki 80.53% saham ICBP dan 19.47% sisanya dimiliki oleh masyarakat.

Bisnis

Sumber pendapatan ICBP secara umum dibagi menjadi beberapa segmen dan mereka, termasuk masing-masing komposisi/kontribusinya, adalah:

- Mie instan

Pasti tahu “Indomie”, “Supermi”, “Sarimi”, dan “Pop Mie”, kan? Nah merek-merek tersebut dan merek-merek mie instan lain berkontribusi sebesar 66.8% dari total pendapatan ICBP di tahun 2020.

Ini sih tidak heran, ya? Coba lihat berapa juta warung-warung di seluruh Indonesia yang menyediakan merek-merek ini.

Tahu betapa suksesnya merek “Indomie”? Di Nigeria merek ini sudah seperti salah satu makanan pokok mereka. Bahkan pengalaman saya sendiri waktu saya dapat beasiswa kuliah S2 ke China bertahun-tahun lalu, teman-teman sekelas saya yang dari Afrika kaget waktu saya presentasi soal sistem rantai pasok (“supply chain”) Indofood kalau Indomie adalah merek dari Indonesia. Mereka pikir itu adalah merek Afrika. Itulah marketing yang sukses!

- Produk susu

“Indomilk”, susu “Cap Enaak”, “Milkuat” tahu? Mereka dan produk-produk susu lain berkontribusi sebesar 17.4% dari total pendapatan ICBP di tahun 2020.

- Makanan ringan

“Chiki”, “Chitato”, “Qtela”, dan “JetZ” merupakan merek-merek yang memberikan kotribusi sebesar 6.1% terhadap total pendapatan ICBP di tahun 2020.

- Bumbu masak

“Sambal Indofood”, “Bumbu Spesial Indofood”, “Bumbu Penyedap Indofood”, dan “Kecap Manis Indofood” merupakan sebagian dari merek-merek yang memberikan kontribusi sebesar 4.9% dari total pendapatan ICBP di tahun 2020.

- Nutrisi dan makanan khusus

“Promina”, “SUN”, dan “GoVit” adalah beberapa merek-merek yang berkontribusi sebesar 2.1% dari total pendapatan ICBP di tahun 2020.

- Minuman

“Ichi Ocha” dan air mineral “Club” adalah sebagian merek yang berkontribusi sebesar 2.7% dari total pendapatan ICBP di tahun 2020.

Nah, bagaimana fundamentalnya?

Research – Valuasi PER dan PBV ICBP

Saya menggunakan laporan tahunan ICBP dari 2011 – 2021 (Kuartal 1). Berikut performa bisnis mereka selama hampir 11 tahun ke belakang:

- Revenue growth (pertumbuhan pendapatan) rata-rata: 12.87% per tahun!

- Net profit growth (pertumbuhan laba/profit) rata-rata: 15% per tahun!

- Net profit margin (marjin laba dibanding pendapatan) rata-rata: 10.9% per tahun!

- Free cash flow (FCF, sisa uang tunai dari aktifitas operasi dikurangi belanja aset) kumulatif positif dengan rata-rata IDR 3.4 Triliun per tahun. Total FCF selama kurang lebih 11 tahun terakhir di IDR 37.5 Triliun.

- Owner’s earnings ratio (rasio belanja aset dibagi uang tunai dari aktifitas operasi) rata-rata rendah di 0.35x! Jadi bisa dibilang biaya belanja aset hanya 35% dari uang tunai yang mereka dapatkan dari aktifitas operasi!

- Efficiency ratio (rasio seberapa efisien biaya setiap pendapatan perusahaan) rata-rata: stabil dengan rata-rata di 0.69 per tahun! Nice.

- Return on equity (imbal hasil dari modal) rata-rata: 17.87% per tahun!

- Debt equity ratio(ratio hutang dibanding modal) rata-rata: 0.63 per tahun. Sangat sehat.

- Price earnings ratio (PER, rasio harga saham dibanding laba) rata-rata historis: 23x. Dan saat saya melakukan Research ini di bulan Agustus 2021 PER ICBP ada di 12.6x.

Lalu saya lihat PER rata-rata industrinya ada di 10x, berarti PER ICBP saat itu sekitar 26% lebih mahal dari rata-rata industrinya.

Tapi pada saat yang sama PER ICBP itu 82% lebih murah dari PER historisnya! Dari tahun 2013 – 2019 PER ICBP tidak pernah semurah ini!

- Price to book value (PBV, rasio harga saham dibanding nilai modal) rata-rata: 4.16x. Waktu itu PBV ICBP ada di 1.8x.

Lalu, PBV rata-rata industri saat itu di kisaran 2x, berarti harga PBV ICBP adalah 11% lebih murah dari rata-rata nilai PBV industrinya tapi 131% lebih murah dari PBV historisnya! Menarik, nih.

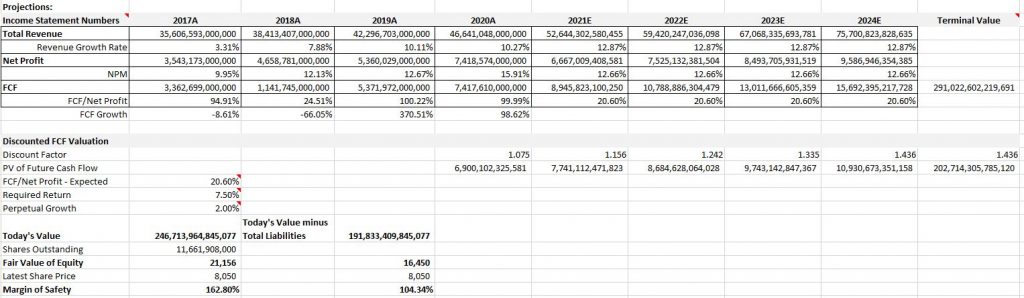

Research – Valuasi DCF ICBP

Ini hasil analisa DCF (Discounted Cash Flow) untuk saham ICBP:

- Saya menggunakan nilai performa bisnis aktual (yang sudah terjadi) untuk tahun 2017 – 2020 dan nilai ekspektasi performa bisnis untuk tahun 2021 – 2024.

- Angka FCF/Net Profit yang saya pakai adalah 20.60%. Ini adalah angka FCF/Net Profit aktual ICBP selama 11 tahun terakhir yang saya bagi 4 supaya lebih konservatif perhitungannya.

- Untuk discount factor (angka persentase yang kita pakai untuk kalkulasi berapa nilai FCF yang kita ekspektasikan/prediksikan untuk masa depan kalau nilai itu kita tarik ke hari ini), saya pakai 7.5%. Sekali lagi, saya pakai angka Surat Berharga Negara (SBN) dengan tenor 10 tahun dan saya lebihkan 0.5%.

- Untuk perpetual growth (angka persentase yang kita pakai untuk kalkulasi berapa nilai pertumbuhan FCF perusahaan selama-lamanya), saya pakai 2% saja karena ICBP sudah triliunan pendapatannya, jadi biar lebih konservatif.

Intinya, dengan amat sangat saya permudah (oversimplify), adalah nilai kumulatif FCF milik ICBP dari akhir 2021 (awal prediksi dimulai) sampai selamanya, kalau kita tarik ke hari ini akan bernilai sebesar IDR 246.7 Triliun. Selamanya itu sampai kapan? Entah. Bisa 10 tahun, 20 tahun, atau bahkan 30 tahun ke depan.

Nilai IDR 246.7 Triliun itu, kalau kita bagi dengan jumlah saham ICBP yang beredar saat ini di 11.6 miliar lembar, akan memberikan kita nilai intrinsik per lembarnya di IDR 21,156.

Saat post ini ditulis di bulan Agustus 2021, nilai per lembar saham ICBP adalah IDR 8,050. Ada 162.8% margin of safety di sini! Bahkan setelah dikurangi seluruh hutang-hutangnya, nilai intrinsik saham INDF ada di IDR 16,450 / lembarnya, atau masih ada 104.3% margin of safety!

Menarik, nih! Tapi mari kita bahas INDF dulu sebelum membuat keputusan.

INDF

Indofood Sukses Makmur Tbk. (INDF) adalah perusahaan induk dari ICBP. Bila ICBP adalah divisi, atau anak perusahaan, terpisah untuk produk-produk CBP mereka, INDF masih memiliki divisi-divisi lainnya seperti Bogasari, Agribisnis, dan Distribusi.

Jadi INDF sendiri berdiri di tahun 1990 sebagai PT Panganjaya Intikusuma, berganti nama menjadi yang sekarang, dan menjadi perusahaan publik, di tahun 1994. Jadi secara operasi bisnis sebenarnya divisi CBP-nya, lah, yang berdiri duluan, lalu didirikan INDF sebagai perusahaan induk yang menaungi semua bisnis-bisnis mereka yang berhubungan dengan pangan.

Secara industri INDF masuk ke food & beverages (F&B), sama seperti ICBP. Secara kepemilikan, 50.07% saham mereka dimiliki oleh First Pacific Company Limited, sebuah perusahaan investasi yang tercatat di bursa efek Hong Kong, dan 49.93% dimiliki oleh masyarakat.

Bisnis

Sumber pendapatan INDF secara umum dibagi menjadi beberapa segmen dan mereka, termasuk masing-masing komposisi/kontribusinya, adalah:

- CBP (Consumer Branded Product)

Produk-produk ini sudah kita bahas di atas, jadi tidak perlu diulang, ya. Kontribusi ICBP terhadap total pendapatan INDF adalah sebesar 57.4% di tahun 2020.

- Bogasari

Di divisi ini, INDF memproduksi dua jenis produk: Tepung dan Pasta. Merek-merek mereka yang paling terkenal adalah “Segitiga Biru”, “Kunci Biru”, “Cakra Kembar”, dan pasta “La Fonte”. Kontribusi divisi ini adalah sebesar 28% di tahun 2020 lalu.

- Agribisnis

Divisi yang dikenal sebagai “IndoAgri” ini memiliki perkebunan kelapa sawit dan produk-produk minyak goreng dan margarin seperti “Bimoli”, “Delima”, “Happy”, “Palmia”, dan “Royal Palmia”. Kontribusi mereka terhadap pendapatan INDF di tahun 2020 lalu sebesar 17%.

- Distribusi

Divisi inilah yang mendistribusikan produk-produk INDF, dan pihak-pihak lain, ke pasaran. Kontribusi mereka di tahun 2020 sebesar 5%.

Nah, sekarang kalau kalian jumlah, kalian akan dapat total persentase di atas 109%. Kok lebih 9%?? Entah, itu yang saya dapat dari Laporan Tahunan untuk tahun 2020 mereka. Saking jagonya INDF bisnis sampai bisa memiliki penghasilan lebih dari 100% aktifitas bisnisnya…hehehe.

Kalau saya lihat di bagian penjelasan Laporan Keuangannya, nomor 37, memang ada kolom “Elimininasi”, yang “menghapus” sekitar IDR 7 Triliun dari pendapatan mereka. Kalau dijumlah sepertinya jadi pas 100%. Mungkin itu karena perbedaan kurs atau apa kali, yah?

Entah, lah…ada yang tahu? Boleh tolong dijelaskan di kolom komentar di bawah post ini yaaa…Terima kasih!

Research – Valuasi PER dan PBV INDF

Saya menggunakan laporan tahunan INDF dari 2011 – 2021 (Kuartal 1). Berikut performa bisnis mereka selama hampir dari 11 tahun ke belakang:

- Revenue growth (pertumbuhan pendapatan) rata-rata: 7.7% per tahun.

- Net profit growth (pertumbuhan laba/profit) rata-rata: 11.3% per tahun!

- Net profit margin (marjin laba dibanding pendapatan) rata-rata: 8.2% per tahun.

- Free cash flow (FCF, sisa uang tunai dari aktifitas operasi dikurangi belanja aset) kumulatif positif dengan rata-rata IDR 3.3 Triliun per tahun. Total FCF selama kurang lebih 11 tahun terakhir di IDR 36.8 Triliun.

- Owner’s earnings ratio (rasio belanja aset dibagi uang tunai dari aktifitas operasi) rata-rata rendah di 0.69x. Bisa dibilang biaya belanja aset INDF itu 69% dari uang tunai yang mereka dapatkan dari aktifitas operasi. Dua kali lebih besar dari ICBP.

- Efficiency ratio (rasio seberapa efisien biaya setiap pendapatan perusahaan) rata-rata: stabil dengan rata-rata di 0.72 per tahun.

- Return on equity (imbal hasil dari modal) rata-rata: 11.4% per tahun!

- Debt equity ratio(ratio hutang dibanding modal) rata-rata: 0.93x per tahun. Tinggi juga, yah.

- Price earnings ratio (PER, rasio harga saham dibanding laba) rata-rata historis: 11.2x. Dan saat saya melakukan Research ini di bulan Agustus 2021 PER INDF ada di 5.9x. 89% lebih rendah dari PER historisnya!

Lalu saya lihat PER rata-rata industrinya ada di 10x, berarti PER ICBP saat itu sekitar 69% lebih murah dari rata-rata industrinya.

- Price to book value (PBV, rasio harga saham dibanding nilai modal) rata-rata: 1.26x. Waktu itu PBV ICBP ada di 0.66x, 91% lebih murah dari PBV historisnya!

Lalu, PBV rata-rata industri saat itu di kisaran 2x, berarti harga PBV INDF itu 203% lebih murah dari rata-rata nilai PBV industrinya! Menarik, nih.

Invest di saham INDF?

Secara PER dan PBV, atau ICBP vs INDF, INDF lebih menarik. Tapi mari kita lihat lebih dalam lagi apakah ada “harta karun tersembunyi” di saham ini:

- Revenue (pendapatan) INDF 1.5x lebih besar dari kapitalisasi pasarnya! IDR 81.7 Triliun dibanding IDR 54.4 Triliun untuk kapitalisasi pasarnya.

- Total Asset – Goodwill (istilah untuk aset tak berwujud, seperti merek dagang misalnya) INDF itu di IDR 113 Triliun, atau 2x lebih besar dari kapitalisasi pasarnya!

- Uang kas + investasi jangka panjang + aset tetap INDF itu di IDR 76.8 Triliun, atau 1.4x dari kapitalisasi pasarnya!

Dalam hal “harta karun”, ICBP vs INDF lebih menarik INDF! Tapi bagaimana dengan analisa secara DCF? Mari kita lihat.

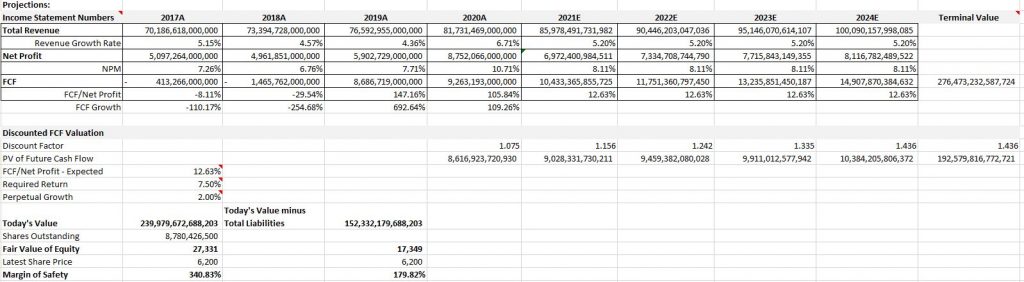

Research – Valuasi DCF INDF

Ini hasil analisa DCF (Discounted Cash Flow) untuk saham ini:

- Saya menggunakan nilai performa bisnis aktual (yang sudah terjadi) untuk tahun 2017 – 2020 dan nilai ekspektasi performa bisnis untuk tahun 2021 – 2024.

- Angka FCF/Net Profit yang saya pakai adalah 12.63%. Ini adalah angka FCF/Net Profit aktual INDF selama 11 tahun terakhir yang saya bagi 4 supaya lebih konservatif perhitungannya.

- Untuk discount factor (angka persentase yang kita pakai untuk kalkulasi berapa nilai FCF yang kita ekspektasikan/prediksikan untuk masa depan kalau nilai itu kita tarik ke hari ini), saya pakai 7.5%. Sekali lagi, saya pakai angka Surat Berharga Negara (SBN) dengan tenor 10 tahun dan saya lebihkan 0.5%.

- Untuk perpetual growth (angka persentase yang kita pakai untuk kalkulasi berapa nilai pertumbuhan FCF perusahaan selama-lamanya), saya pakai 2% saja karena INDF sudah triliunan pendapatannya, jadi biar lebih konservatif.

Intinya, dengan amat sangat saya permudah (oversimplify), adalah nilai kumulatif FCF milik INDF dari akhir 2021 (awal prediksi dimulai) sampai selamanya, kalau kita tarik ke hari ini akan bernilai sebesar IDR 239.9 Triliun. Selamanya itu sampai kapan? Entah. Bisa saja 10 tahun – 30 tahun ke depan.

Nilai IDR 239.9 Triliun itu, kalau kita bagi dengan jumlah saham INDF yang beredar saat ini di 8.7 miliar lembar, akan memberikan kita nilai intrinsik per lembarnya di IDR 27,331.

Saat post ini ditulis di bulan Agustus 2021, nilai per lembar saham INDF adalah IDR 6,200. Ada 340.8% margin of safety di sini! Bahkan setelah dikurangi seluruh hutang-hutangnya, nilai intrinsik saham INDF ada di IDR 17,349 / lembarnya, atau 179.8% margin of safety!

Sepertinya lebih menarik INDF, nih…

Kesimpulan ICBP vs INDF

Jadi bagaimana? Saya, bila ada dana investasi lebih (mudah-mudahan saya naik gaji…aamiiin ya Allah…hehehe), akan lebih memilih untuk investasi di ICBP atau INDF, kah? Jujur, dari awal saya memulai blog ini di tahun 2020 lalu, dari semua posts jenis “versus” seperti ini yang pernah saya tulis, dari MERK vs TSPC, RALS vs ACES, ITMG vs ADRO, BBNI vs BMRI, GGRM vs HMSP, DLTA vs MBLI, dan BBRI vs BBCA, ICBP vs INDF adalah keputusan paling sulit yang harus saya buat.

Kenapa?

- ICBP vs INDF, seperti yang saya bilang di awal post ini, keduanya apa yang disebut Warren Buffett sebagai ”wonderful companies”.

- Secara performa bisnis, ICBP lebih bagus dari INDF, di hampir semua tolak ukur dan rasio, yang dipakai (growth, NPM, DER, ER, owner’s earnings ratio, dan ROE). Bahkan current ratio (“rasio lancar”, perbandingan antara aset lancar dan hutang lancar) ICBP lebih bagus dari INDF, 2.4x vs 1.57x. Dua-duanya bagus sekali, tapi ICBP jauh lebih likuid dibanding INDF.

- Tapiii…dari sisi valuasi, PER, PBV, dan DCF, INDF lebih murah. Rata-rata dividen yang diberikan oleh INDF juga lebih tinggi dari ICBP.

Jadi, kalau saya harus pilih salah satu, saya akan memilih ICBP. Kenapa? Karena performa bisnis yang lebih bagus dibanding INDF. Keduanya memang “wonderful companies”, tapi dalam ICBP vs INDF, ICBP lebih “wonderful”. “Tapi, kan, valuasi INDF lebih murah??”. Betul sekali. Tapi kalau harus memilih, saya pilih yang sedikit lebih mahal tapi lebih bagus.

Tapi mungkin kalian ada pendapat lain atau pertanyaan? Silahkan tinggalkan komentar di bawah ya!

Oke, mungkin ini dulu yang bisa saya bahas mengenai ICBP vs INDF. Jangan lupa lakukan riset kalian sendiri. Saya juga ingin memberi tahu kalau iklan yang kalian lihat di blog ini akan membantu saya dalam terus menjalankan blog ini. Bila ada yang menarik dan kalian klik, saya berterima-kasih.

Salam investasi,

ETS

Stoxets.com

Disclaimer/Peringatan:

Kami bukan perencana keuangan, pialang saham, maupun penasihat investasi. Stoxets.com murni berfungsi sebagai blog untuk berbagi pengalaman dan pendapat kami dalam berinvestasi di berbagai jenis aset (terutama pasar saham), tidak menyarankan siapapun untuk membeli/menjual suatu jenis aset maupun saham tertentu, dan tidak akan bertanggung jawab atas siapapun yang mengalami kerugian, maupun keuntungan, uang dalam berinvestasi dimanapun setelah membaca blog ini. Investasi apapun beresiko. Lakukan riset kalian sendiri. Uang kalian, tanggung jawab kalian.

Support This Blog

Kalau kalian ingin mendukung / support blog saya, kalian bisa klik iklan-iklan yang ada di blog saya ini…

atau kalian juga bisa membeli buku-buku rekomendasi saya di bawah ini melalui tautan / link afiliasi yang saya berikan. Semua buku yang saya rekomendasikan akan saya review terlebih dahulu, kalau tidak bagus tidak akan saya rekomendasikan untuk dibeli (meski tetap akan saya review). Program afiliasi ini tidak menjadikan harga buku lebih mahal, saya hanya mendapatkan komisi dari si penjualnya saja:

Buku untuk investor saham pemula

Who Wants to be a Smiling Investor – Lukas Setia Atmaja & Thomdean: Gramedia / Tokopedia

Value Investing: Beat the Market in Five Minutes – Teguh Hidayat: Gramedia / Tokopedia

Cara Mudah Memahami Laporan Keuangan – Joeliardi Sunendar: Tokopedia

Learn to Earn – Peter Lynch & John Rothchild: Tokopedia

Buku untuk investor saham yang lebih berpengalaman

Warren Buffett and the Interpretation of Financial Statements – Mary Buffett & David Clark: Tokopedia

One Up on Wall Street – Peter Lynch & John Rothchild: Tokopedia

Beating the Street – Peter Lynch & John Rothchild: Tokopedia

Cara Simpel Berinvestasi di Pasar Modal vol. I – Joeliardi Sunendar: Tokopedia

Cara Simpel Berinvestasi di Pasar Modal vol. II – Joeliardi Sunendar: Tokopedia

Buku untuk investor saham tingkat jendral bintang lima & pendekar silat sabuk merah

The Intelligent Investor – Benjamin Graham: Gramedia / Tokopedia