Halo, saya ETS, pemilik dari blog Stoxets.com dan kali ini saya ingin berbagi cara saya dalam menggunakan metode value investing dengan saya melakukan analisa fundamental saham PJAA (PT Pembangunan Jaya Ancol Tbk.).

Meski salah satu posisi portfolio terbesar saya ada di saham ini. Tetapi ini bukan rekomendasi untuk melakukan apapun dengan saham ini, ya. Bila belum pernah baca disclaimer blog ini, silahkan klik disini. Saya hanya berbagi informasi yang saya dapatkan berdasarkan riset saya sendiri, tidak lebih dari itu.

Mungkin dari post saya sebelumnya, dimana saya membahas bagaimana saya menemukan dan memilih saham MERK dan TSPC, sudah ada gambaran bagaimana cara saya memilih saham.

Metode value investing saya dalam memilih saham, saya sebut sebagai “Metode SRRI”, kepanjangannya Screen, Review, Research, and Invest. Di bawah ini, saya akan membahas satu persatu apa itu SRRI, cara saya dalam menemukan dan memilih saham, apa proses langkah demi langkahnya, dan informasi-informasi apa saja yang saya gunakan. Jadi post ini sepertinya akan panjang. Semoga berguna.

Lalu, tambahan informasi, mengulang apa yang saya sudah bilang di post sebelumnya mengenai blog ini. Cara saya menulis angka menggunakan sistem US/UK, bukan Belanda/Indonesia. Contoh: 1 juta saya tulis 1,000,000; bukan 1.000.000. Untuk desimal saya tulis 1.5; bukan 1,5. Jangan bingung, ya.

Langkah 1. Screen

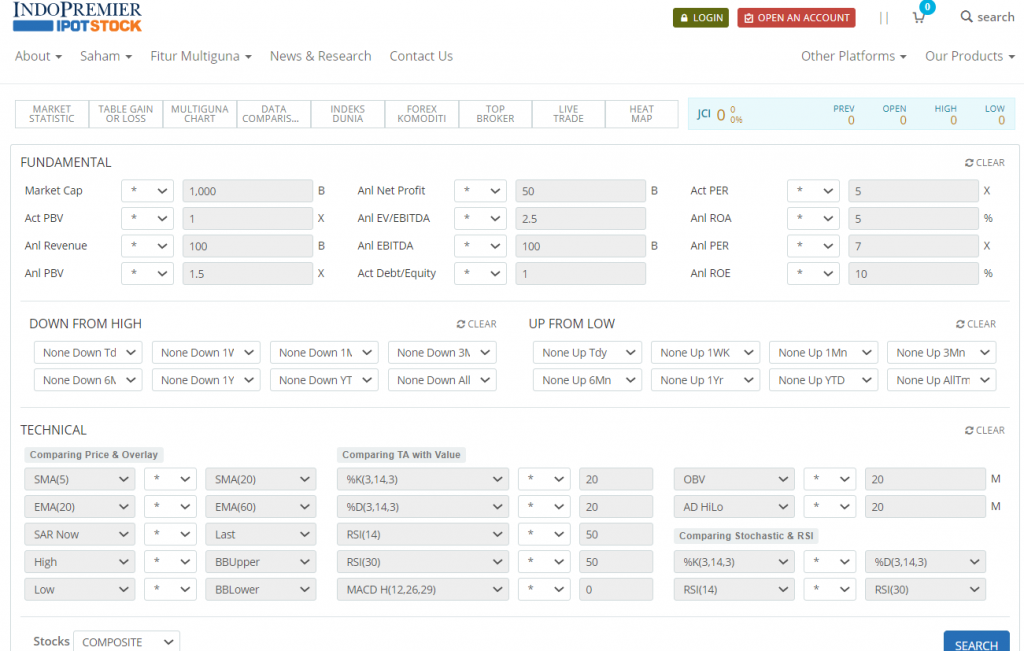

Ada tiga langkah yang selalu saya lakukan sebelum memutuskan untuk membeli suatu saham. Yang pertama, ya, kita cari dulu sahamnya. Jadi seperti yang saya bahas di post sebelum ini, cara saya menemukan saham “salah harga” itu dengan pakai stock screener IndoPremier, tampilannya seperti ini:

Sedikit intermezo, saya memakai 2 aplikasi pialang (broker) saham, IndoPremier dan Stockbit. Menurut saya Stockbit memiliki stock screener yang lebih powerful dibanding IndoPremier untuk analisa fundamental, tetapi untuk kriteria yang saya cari, pakai IndoPremier juga sudah cukup.

Apa kriteria yang saya cari melalui stock screener tersebut? Biasanya hal-hal berikut yang saya cari:

- Perusahaan dengan kapitalisasi pasar di atas Rp 500 – 750M (kalau terlalu kecil saya takut tidak “likuid” sahamnya, kalau tidak likuid akan susah dijualnya).

- Perusahaan dengan PER di bawah rata-rata PER IHSG (bisa cari tahu disini, setiap harinya berubah – tetapi biasanya ada di kisaran 10 – 15x).

Saya sendiri tidak masalah apakah sahamnya termasuk di indeks LQ45 atau Kompas100, saya tidak peduli. Yang penting sahamnya ada yang jual kalau saya beli dan ada yang beli kalau nanti saya jual. Jadi biasanya saya saring kriteria di atas dari seluruh saham-saham IHSG.

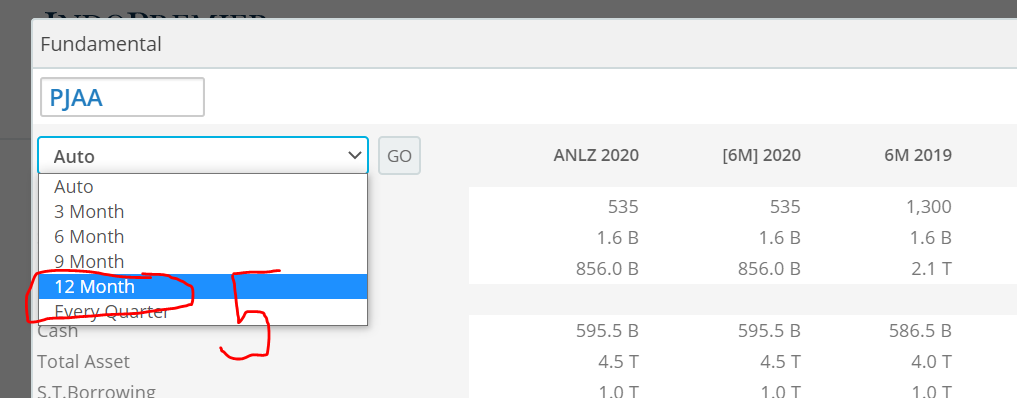

Nanti dari screener akan keluar kode-kode emiten saham yang sesuai dengan kriteria yang kita cari. Biasanya saya selalu cari data satu-satu kode-kode emiten tersebut untuk lihat secara garis besar fundamental mereka bagus atau tidak. Kalau di IndoPremier bisa lihat itu dengan cara:

- Klik Search.

- Ketik kode emitennya, misal PJAA (Pembangunan Jaya Ancol Tbk.).

- Tekan Enter atau tombol kaca pembesar untuk melakukan pencarian.

- Nanti akan dibawa ke halaman seperti di bawah ini, klik tombol Fundamental.

- Di halaman ini, pilih yang 12 Month. Untuk lihat performa bisnis perusahaan secara tahunan dan, biasanya, untuk yang tahun sekarang itu secara tahun berjalan (year to date).

- Terakhir kita bisa lihat performa bisnis perusahaan secara sekilas. Ini merupakan cara screening saya sendiri untuk tahu mana perusahaan-perusahaan yang fundamentalnya bagus untuk nantinya saya review. Karena biasanya dari stock screener bisa dapat daftar puluhan/belasan perusahaan, saya biasanya hanya lihat ini sekilas saja, biar tidak lama-lama.

Nah, kalau kita lihat di atas, itu analisa fundamental PJAA versi staff researcher/analyst internal dari IndoPremier.

Dari sana saya lihat PJAA cukup sehat, Revenue (pendapatan) yang terus bertambah, Net Profit (laba) yang cukup stabil dan ada tren naik di tiga tahun terakhir, Total Asset (total aset) yang selalu bertambah dan lebih besar dari S.T Borrowing+L.T Borrowing (total liabilitas), lalu Total Equity (total ekuitas/modal kerja) yang selalu bertambah.

Kalau itu semua bagus seperti yang saya sebutkan di atas, baru saya akan review lagi sahamnya. Tetapi kalau dari sana saja, pendapatan naik turun, laba kadang untuk kadang rugi, hutang/liabilitas banyak, dan lain lain yang jelek-jelek, sahamnya saya buang dari daftar dan tidak akan saya review.

Bahkan, terkadang saya google satu-satu nama-nama perusahaannya untuk lihat apakah ada berita-berita “miring” soal manajemen mereka, pembayaran hutang, kasus korupsi, dan lain lain. Kalau ada saya buang juga dari daftar dan tidak saya review.

Tambahan, terkadang kita dapat banyak perusahaan-perusahaan bagus yang sedang “salah harga” dari proses screening ini, tetapi seringnya kita dapat perusahaan-perusahaan biasa, bahkan “jelek”, dengan harga murah.

Kita mungkin pikir, “wih, murah nih”, ternyata bukannya mereka lagi murah harganya, tapi memang saham murahan. Karena itu setelah kita lihat sekilas fundamentalnya, kita review lagi.

Langkah 2. Review

Karena PJAA cukup bagus, jadi saya memutuskan untuk review lagi sedikit lebih dalam soal saham ini. Saya me-review semua perusahaan-perusahaan dengan melihat dua hal:

1) performa rasio yang berhubungan dengan manajemen perusahaan, termasuk di dalamnya net profit margin, return on equity, dan debt to equity ratio

2) performa rasio yang berhubungan dengan harga saham, termasuk di dalamnya earnings per share, book value per share, price earnings ratio (PER), dan price to book value (PBV) setiap perusahaan dengan data finansial dua tahun kebelakang.

Karena saya review ini di tahun 2020 dan saya lebih suka menggunakan data laporan tahunan untuk menihilkan asumsi performa bisnis perusahaan. Jadi saya menggunakan data laporan tahunan 2019 dan 2018. Tujuannya untuk saya lihat apakah minimal dari tahun sebelumnya ada kenaikan performa bisnis. Ini merupakan langkah awal untuk melakukan analisa saham PJAA secara fundamental.

Untuk laporan tahunan bisa diunduh (download) di situs BEI/IDX atau situs perusahaannya (untuk PJAA ada disini). Kalau di situs perusahaan, cari tombol tulisan Investor Relations/Investor/Korporat/semacamnya.

Untuk me-review sahamnya, saya akan taruh data-data yang sudah saya dapatkan di laporan tahunan/keuangan ke Excel, seperti berikut:

Ini merupakan langkah penting dalam melakukan analisa saham PJAA secara fundamental. Atau, disebut juga sebagai metode value investing.

Saya pribadi lebih suka menghitung rasio-rasio di atas sendiri. Saya tidak suka copy paste dari hasil analisa para manajer investasi ataupun broker di luar sana karena saya tidak tahu angka yang mana yang mereka gunakan untuk menghasilkan rasio-rasio mereka.

Mungkin saja mereka punya agenda mereka sendiri dalam menghasilkan rasio-rasio tersebut, kan. Saya tidak tahu. Meskipun, saya tidak masalah untuk melihat sekilas rasio-rasio yang dihitung analysts lain, tetapi kalau kita bicara deep dive (menggali lebih dalam), saya lebih suka hitung sendiri. Karena itu, kita akan melakukan analisa saham PJAA ini sendiri.

Sekarang apa arti dan bagaimana cara mencari rasio-rasio di gambar atas? Mari kita bahas satu per satu lebih dalam. Pertama-tama, kita bahas rasio-rasio yang berhubungan dengan kinerja manajemen perusahaan.

- Net Profit Margin (NPM). Marjin laba bersih yang didapat dengan membagi laba dengan pendapatan usaha, untuk tahu berapa persen laba dibanding total pendapatan. Jadi, NPM = Laba Bersih Tahun Berjalan (Net Profit for the Year) / Pendapatan Usaha (Revenues). Lihat Gambar 10 di bawah.

NPM PJAA untuk tahun 2019 adalah 233,034,221,183 / 1,358,598,226,353 = 17.15%. Apa artinya? Artinya, laba PJAA tahun 2019 adalah 17.15% dari pendapatannya di tahun itu. Saya juga lakukan penghitungan yang sama untuk tahun 2018.

Pastikan satuannya apakah dalam Rupiah penuh, dalam ribuan, dalam jutaan Rupiah, atau dalam USD (perusahaan tambang banyak yang menyatakan laporan keuangan mereka dalam USD karena begitu besarnya pendapatan mereka). Juga pastikan tahun laporan keuangannya, kadang ada perusahaan yang tahun finansialnya dari Maret – Maret, bukannya “normal” Januari – Desember.

Nah, apa 17.15% NPM itu bagus? Entah. Kita harus bandingkan dengan tahun sebelumnya atau dengan saingan mereka.

Siapa saingan Taman Impian Jaya Ancol? Kecuali kalau Taman Safari Indonesia atau Jatim Park Group adalah perusahaan publik maka tidak ada yang menyaingi Ancol di Indonesia menurut saya. Bagaimana dengan perusahaan-perusahaan lain di industri yang sama (Tourism, Restaurant, and Hotel)? Tidak ada satupun yang pantas dibandingkan dengan PJAA di dalam industrinya.

Jadi kita akan bandingkan dengan NPM PJAA tahun 2018, yaitu 17.32%. Dari sini saya lihat PJAA minimal dua tahun terakhir cukup konsisten NPM-nya. Itu bagus.

- Return on Equity (ROE). Ini rasio yang penting, yang di dapat dengan membagi laba dengan modal kerja/ekuitas. Jadi, ROE = Laba Bersih Tahun Berjalan (Net Profit for the Year) / Total Ekuitas (Total Equity). Lihat gambar di bawah.

ROE PJAA tahun 2019 adalah 233,034,221,183 / 2,150,682,077,460 = 10.84%. Apa artinya? Artinya, modal kerja (ekuitas merupakan modal kerja) yang ditanam oleh manajemen menghasilkan laba 10.84%. Lakukan hal yang sama untuk tahun 2018 dan akan kita dapat 10.46%.

ROE yang bagus itu 15% keatas. Paling tidak 2 – 3x di atas bunga deposito, karena kalau sama/di bawah bunga deposito, yang punya perusahaan mending tutup saja perusahaannya, jual semua aset, dan masukan uangnya ke deposito. Buang-buang tenaga saja. Tetapi kalau di bawah 15% asal masih jauh di atas bunga deposito, sih, tidak masalah.

Jadi disini kita bisa lihat meski PJAA ROE-nya tidak sampai 15%, tetapi sudah jauh di atas bunga deposito bank. Cara tahu rata-rata bunga deposito bank bagaimana? Bisa google atau lihat disini. Di situs itu bisa dilihat rata-rata bunga deposito bank di kisaran 5%, jadi ROE PJAA sudah 2x di atasnya.

Karena kita tidak bisa membandingkan dengan perusahaan lain, jadi kita cukup membandingkan performa ROE PJAA tahun 2019 dengan 2018 dan kita lihat ROE-nya bagus dan stabil.

- Debt to Equity Ratio (DER). Ini rasio yang didapat dengan membagi total hutang/total liabilitas dengan ekuitas. Jadi, DER = Total Liabilitas/Hutang (Total Liabilities) / Total Ekuitas (Total Equities). Lihat gambar di bawah.

DER PJAA tahun 2019 adalah 1,945,232,867,688 / 2,150,682,077,460 = 0.9. Apa artinya? Artinya, setiap Rp 1 modal kerja, PJAA di tahun 2019 ada hutang Rp 0.9. Jadi, DER itu adalah perbandingan hutang dengan ekuitas (atau modal kerja).

Apakah ini bagus? Sebenarnya kita harus lihat industri dia, meski selama di bawah 1, sih, sudah bagus. Semakin kecil semakin bagus. Nah, di tahun 2018, DER PJAA adalah 1.05, berarti hutang PJAA di 2018 sedikit lebih besar dari modal kerjanya.

Disini, yang saya lihat adalah hutang PJAA, relatif dengan modal kerjanya, menjadi lebih kecil dalam setahun. Ada improvement, dan itu sesuatu yang bagus.

Memang tadi di atas saya tulis PJAA tidak ada saingannya di industri dia yang juga merupakan perusahaan publik. Tetapi untuk beberapa rasio, mau tidak mau kita butuh perbandingan sebagai tolak ukur. Kalau tidak, analisa saham PJAA ini tidak akan ada gunanya.

- Net Profit Growth. Ini adalah pertumbuhan laba bersih tahun ini dibanding tahun sebelumnya. Lihat gambar di bawah.

Net profit growth (pertumbuhan laba) PJAA dari 2018 ke 2019 adalah (233,034,221,183 – 224,154,588,077) / 224,154,588,077 = 4.81%.

Sedangkan pertumbuhan laba PJAA dari 2017 ke 2018 adalah -0.81%, berarti labanya menurun sedikit di tahun 2018 dibanding tahun 2017. Bagaimana saya menilai ini? Saya lihat di tahun 2018 ada penurunan laba bersih sedikit dibanding 2017, tetapi masih positif. Saya lihat juga ada peningkatan laba di tahun 2019. Jadi menurut saya ini tidak masalah.

Nah, rasio-rasio di atas merupakan gambaran dari kinerja manajemen. Bagus atau tidaknya angka-angka di atas menunjukan seberapa efektif manajemen dalam menjalankan bisnis perusahaan.

Sekarang kita mau membahas rasio-rasio/angka-angka yang berhubungan dengan harga saham relatif terhadap kinerja manajemen.

- Earnings per Share (EPS). Ini merupakan laba bersih dibanding jumlah saham beredar, atau bisa disebut juga laba bersih per lembar saham. Jadi, EPS = Laba Bersih Tahun Berjalan (Net Profit for the Year) / Jumlah Saham Beredar (Total Outstanding Shares). Lihat gambar dibawah.

EPS PJAA tahun 2019 adalah 233,034,221,183 / 1,599,999,998 = 145.65. Apa artinya? Artinya adalah di setiap lembar sahamnya, PJAA di tahun 2019 menghasilkan Rp 145.65.

Sedangkan di tahun 2018, EPS PJAA ada di 138.97. Berarti ada peningkatan, dan itu bagus sekali.

Disini idealnya saya mau lihat EPS yang bergerak naik dari tahun ke tahun, atau paling tidak, angka-angka ini tidak berantakan (kadang besar sekali, lalu kecil sekali, lalu besar lagi – tanpa pola yang jelas).

- Book Value per Share (BVPS). Ini merupakan nilai modal kerja/ekuitas dibanding jumlah saham beredar, atau bisa disebut juga nilai buku per lembar saham. Jadi, BVPS = Total Ekuitas (Total Equities) / Jumlah Saham Beredar (Total Outstanding Shares). Lihat gambar dibawah.

BVPS PJAA tahun 2019 adalah 2,150,682,077,460 / 1,599,999,998 = 1,344. Artinya apa? Artinya, nilai buku setiap lembar saham PJAA di tahun 2019 adalah Rp. 1,344.

Sedangkan di tahun 2018, BVPS PJAA adalah Rp. 1,329. Berarti ada peningkatan lagi, dan itu bagus sekali. Disini juga sama dengan EPS, saya mau lihat BVPS yang bergerak naik dari tahun ke tahun.

- Price Earnings Ratio (PER). Ini merupakan harga saham di pasaran dibandingkan dengan EPS. Jadi, Harga Saham (Share Price) / EPS. Nah, ini salah satu cara valuasi untuk tahu apakah suatu perusahaan sedang dijual “murah” atau tidak.

EPS PJAA di akhir tahun 2019 adalah Rp. 145.65. Harga saham PJAA di akhir 2019 adalah Rp 985. Jadi PER PJAA di akhir 2019 adalah 985 / 145.65 = 6.76x. Artinya apa? Artinya setiap lembar saham PJAA yang dibayar di harga Rp 985, menghasilkan laba bersih Rp. 145.65, jadi harga sahamnya 6.76x lebih “mahal” dari laba yang dihasilkan per lembarnya.

Bisa diartikan, butuh waktu hampir 7 tahun untuk balik modal bila kita beli saham PJAA di harga Rp 985 per lembarnya dan EPS-nya tidak bergerak.

Lalu, PER PJAA di akhir 2018 adalah di 9.07x. Berarti PER-nya turun dari 2018 ke 2019. Waktu saya menemukan saham ini di bulan Mei 2020, harga saham PJAA ada di Rp. 420 per lembar.

Karena waktu itu laporan keuangan Kuartal 1 (Q1) PJAA belum keluar, kalau kita pakai EPS PJAA dari akhir tahun 2019, berarti PER PJAA di Mei 2020, adalah 2.88x. “Wah, makin kecil PER-nya nih”, saya pikir. Padahal saya lihat performa bisnis PJAA di 2018 dan 2019 itu bagus. Jadi saat itu harga sahamnya bisa dibilang murah.

Saat saya mulai beli saham PJAA di Juni 2020, saya beli di Rp. 530 per lembarnya dengan PER (menggunakan EPS 2019) di 3.64x. Kalau saya bandingkan dengan performa PER rata-rata IHSG di 13x, berarti harga saham PJAA lebih murah 357%!

Kalau saya pakai angka rata-rata di industrinya PJAA (Tourism, Restaurant, and Hotel), dengan saya buang PER perusahaan-perusahaan lain yang negatif, saya dapat PER rata-rata industri di 18x, berarti lebih murah 495%!

- Price to Book Value (PBV). Ini merupakan harga saham di pasaran dibandingkan dengan BVPS. Jadi Harga Saham (Share Price) / BVPS. Ini juga salah satu cara valuasi suatu perusahaan.

BVPS PJAA di akhir tahun 2019 adalah Rp. 1,344. Harga saham PJAA di akhir 2019 adalah Rp 985. Jadi PBV PJAA di akhir tahun 2019 adalah 985 / 1,344 = 0.73x. Artinya apa? Artinya, nilai harga saham PJAA di akhir tahun 2019 lebih rendah dibanding nilai buku (nilai modal kerja/ekuitas) PJAA per lembarnya.

Lalu, PBV PJAA di akhir 2018 adalah di 0.95x. Berarti PBV-nya turun dari 2018 ke 2019, sama seperti PER-nya. Waktu saya menemukan saham ini di bulan Mei 2020, harga sahamnya di Rp. 420, PBV-nya berarti di 0.31x. Again, sama seperti PER-nya, makin kecil tapi performa bisnisnya bagus. “Murah, nih”, saya pikir.

Lalu, saat saya beli saham PJAA di Juni 2020, di harga Rp. 530, PBV-nya di 0.39x. Dibandingkan dengan PER rata-rata IHSG di 1.8x dan industri di 2.54x, PBV PJAA lebih murah 457% dan 644%!

Nah, berdasarkan rasio-rasio di atas, saya lihat performa bisnis PJAA bagus dan harganya murah lagi berdasarkan review saya. Ini berarti bagus untuk kita gali lebih dalam di research kita setelah ini.

Panjang ya post kali ini? Hehehe…saya berusaha untuk selengkap mungkin penjelasan yang saya berikan. Semoga membantu kalian sedikit banyak, ya.

Langkah 3. Research

Karena saya suka dengan hasil review saham PJAA, saya akan riset lebih dalam lagi saham ini. Sebenarnya apa yang kita cari tahu kurang lebih sama dengan apa yang sudah kita review di atas, tetapi kita mencari data keuangan PJAA tidak hanya untuk tahun 2019 dan 2018 saja, tetapi sepanjang mungkin kebelakang.

Ini langkah yang paling penting dalam melakukan analisa saham PJAA secara fundamental. Menggunakan metode value investing.

Dari situs korporat PJAA, kita bisa dapat laporan tahunan sampai 2009. Berarti kita bisa bandingkan performa bisnis PJAA untuk 12 tahun kebelakang (2019 – 2008).

Untuk riset ini, saya juga taruh data-data yang sudah saya dapatkan di laporan tahunan/keuangan ke Excel, seperti berikut:

Sebenarnya kurang lebih sama data-data finansial yang saya lihat, hanya tambah beberapa hal berikut yang akan saya jelaskan satu per satu di bawah ini. Lalu, setelah itu kita akan buat kesimpulan apakah PJAA layak untuk kita investasikan. (Spoiler: iya).

- Time Period. Periode waktu data keuangan yang saya pakai. 1Q2020 artinya, Kuartal 1 tahun 2020. Waktu saya buat riset itu, laporan keuangan yang ada baru ada data Kuartal 1 2020.

Semua angka-angka finansial disini (revenue, net profit, free cash flow, dan owner’s earnings ratio) adalah berdasarkan data Kuartal 1 2020 yang disetahunkan (data finansial 1 kuartal x 4; misal penjualan 1 kuartal Rp 1M, penjualan yang disetahunkan tinggal dikali 4 jadi Rp 4M) – ini berdasarkan asumsi saja, tidak akurat sama sekali.

Makanya saya kurang suka berasumsi berdasarkan data dari kuartal pertama, biasanya saya baru buat asumsi performa bisnis disetahunkan setelah data kuartal ketiga di tahun itu keluar. Karena, asumsi saya akan lebih sedikit dengan sisa satu kuartal lagi di tahun itu.

Karena itu, performa bisnis yang saya hitung disini hanya dari 2008 – 2019. Kuartal 1 2020 belum akan saya masukan pertimbangan.

- Revenue. Total pendapatan PJAA di satu periode waktu. Kelihatan disini kalau dari 2008 ke 2019, tren yang terlihat adalah tren bertumbuh.

- Revenue Growth. Pertumbuhan total pendapatan PJAA. Selama 12 tahun terakhir, rata-rata pertumbuhan pendapatan PJAA di 5.21% per tahunnya.

- Net Profit. Laba bersih PJAA di satu periode waktu. Dari 2008 ke 2019, tren yang terlihat adalah tren bertumbuh sama seperti revenue-nya.

- Net Profit Growth. Pertumbuhan laba bersih PJAA. Selama 12 tahun terakhir, rata-rata pertumbuhan laba bersih PJAA di 6.79% per tahunnya.

- NPM. Kita sudah tahu NPM itu apa. Selama 12 tahun terakhir, rata-rata NPM PJAA di 17.25% per tahunnya.

- Free Cash Flow (FCF). Ini adalah sisa dari uang kas bersih dari aktifitas operasi perusahaan (Net Cash from Operating Activities) dikurangi belanja modal untuk pembelian/perolehan aset tetap (CAPEX, capital expenditures).

Disini saya mau lihat konsistensi dan total FCF yang positif. Selama 12 tahun terakhir, FCF PJAA memang naik turun. Sering positif, tetapi terkadang negatif. Tetapi juga, total FCF PJAA 12 tahun terakhir adalah positif di angka Rp. 600M. Itu yang penting.

Meski ini bukan berarti PJAA memiliki “tabungan” uang kas senilai itu, mungkin saja sebagian besar uang kas itu sudah dibayarkan ke pemegang saham sebagai dividen.

- Owner’s Earnings Ratio. Angka yang diambil adalah angka-angka yang sama seperti di FCF atas, tetapi kita disini membagi belanja modal untuk pembelian/perolehan aset tetap (CAPEX) dengan uang kas bersih dari aktifitas operasi perusahaan (Net Cash from Operating Activities).

Disini yang kita cari lebih kecil lebih baik, setiap industri berbeda tentunya, tapi secara garis besar kita mau rasio kurang dari 1.

Selama 12 tahun terakhir, owner’s earnings ratio PJAA rata-rata ada di 0.9. Artinya, 90% uang kas bersih dari aktifitas operasi perusahaan dipakai untuk belanja CAPEX.

Memang tinggi, tetapi tetap di bawah 1 dan PJAA memang butuh kas banyak untuk perawatan/penambahan aset tetap.

- Efficiency Ratio (ER). Ini adalah rasio seberapa efisien perusahaan dalam mengelola biaya produksi (cost of goods sold atau cost of revenues) dibanding total pendapatan (total revenue).

Selama 12 tahun terakhir, ER PJAA rata-rata ada di 0.54. Artinya, dari 100% pendapatan PJAA, “hanya” dibutuhkan 54% biaya. Semakin kecil, semakin efisien perusahaan itu.

- ROE. Selama 12 tahun terakhir ROE PJAA rata-rata cukup tinggi di 12.88%. Ini bagus dan PJAA terlihat efisien dalam mengelola modal mereka.

- DER. Selama 12 tahun terakhir DER PJAA rata-rata ada di 0.75. Modal mereka masih cukup jauh lebih tinggi dari total hutangnya.

- EPS dan BVPS. Selama 12 tahun terakhir saya lihat EPS dan BVPS PJAA ada tren bertumbuh. Sangat bagus.

- PER dan PBV. Selama 12 tahun terakhir, rata-rata historis untuk PER dan PBV PJAA adalah 9.59x dan 1.19x.

Sedangkan, nilai PER dan PBV PJAA saat saya beli sahamnya di Rp. 530 per lembarnya adalah 3.64x dan 0.39x masing-masing. Berarti, dari nilai historis saja, ada perbedaan harga 263% dan 305% lebih murah!

Dengan performa bisnis yang secara jangka panjang bertumbuh terus saya rasa saham PJAA ini sedang “salah harga”.

- Dividend Payment. PJAA setiap tahunnya membayar dividen!

Sebenarnya disini ada 2 kubu: satu, suka dengan dividen; dua, lebih suka uang dividen “diputar” kembali ke bisnisnya.

Saya sendiri tidak masalah dua-duanya, tetapi menurut saya perusahaan yang membayar dividen akan lebih kecil kemungkinan dia untuk menipu pembukuan perusahaannya.

Jadi, saya condong untuk lebih “percaya” keuangan perusahaan yang membayar dividen.

- Dividend Payout Ratio. Rasio perbandingan berapa banyak dividen yang diambil dari EPS.

Karena EPS adalah laba bersih per lembar saham dan dividen adalah pembagian hasil keuntungan perusahaan yang dibagikan per lembar saham, jadi dividend payout ratio = dividen / EPS.

Ini rasio yang tidak terlalu penting, tetapi bisa dipakai untuk memprediksi kira-kira berapa dividen yang akan dibayarkan perusahaan di masa depan.

- Dividend Yield. Ini lebih penting dari payout ratio karena ini adalah perbandingan dividen dari harga saham yang dibayarkan.

Jadi, dividend yield = dividen / harga saham. Selama 12 tahun terakhir, dividend yield rata-rata PJAA ada di 4.86%!

Kalau lihat disini, rata-rata inflasi Indonesia selama 5 tahun terakhir ada di 3.5% per tahun. Berarti, dengan kita berinvestasi di PJAA, setiap tahunnya investasi kita bisa mengalahkan inflasi!

Sebagai perbandingan, menabung di BCA, di Agustus 2020, kalau uang tabungan kalian kurang dari Rp. 5 juta, bunga yang didapat adalah 0%!

- Current Ratio. Ini adalah rasio perbandingan aset lancar (current assets) dibagi hutang lancar (current liabilities). “Lancar” disini artinya, bisa cair dalam setahun ke depan (untuk aset) atau bisa ditagih dalam setahun ke depan (untuk liabilitas/hutang).

Jadi Current Ratio = aset lancar / hutang lancar. Selama 12 tahun terakhir, current ratio rata-rata PJAA adalah 1.45. Artinya, aset lancar PJAA rata-rata 145% lebih banyak dari hutang lancar PJAA.

Jadi, PJAA adalah perusahaan yang likuid, akan mudah bagi mereka untuk membayar hutang.

- Hal-hal terakhir yang biasa saya lakukan adalah mencari apakah ada aset-aset atau hal-hal “tersembunyi” lainnya yang bisa semakin meyakinkan saya untuk investasi di suatu perusahaan. Contoh di PJAA:

Saya hanya hitung beberapa aset-aset pilihan PJAA: uang tunai, aset tetap, properti, dan perumahan mereka. Total ada di Rp 3.47 Triliun. Sedangkan market cap (kapitalisasi pasar) mereka saat saya beli sahamnya hanya di Rp. 847 Milyar. Asetnya lebih besar dari harga satu perusahaan! Tidak masuk akal ini.

Seperti saya pernah bilang, anggap kita beli rumah seharga Rp 2 Milyar, ternyata di dalamnya ada batu berlian yang sengaja ditinggal pemilik lama seharga Rp 4 Milyar. Masuk akal, gak?

Langkah 4. Invest. Hasil analisa saham PJAA

Jadi, dari aktifitas SRR (Screen, Review, Research) yang sudah kita lakukan di atas, kita sampai ke langkah terakhir, yaitu Invest. Di sini kita memutuskan apakah kita akan berinvestasi dalam saham ini atau tidak. Berdasarkan hasil analisa saham PJAA menggunakan metode value investing di atas.

Sebenarnya masih banyak lagi rasio-rasio atau metode-metode valuasi yang bisa dipakai untuk menentukan apakah suatu saham murah atau tidak. Tetapi saya rasa hal-hal yang selama ini saya pakai dan jelaskan di atas sudah cukup powerful untuk itu.

Kebetulan saya penganut ajaran pak Lo Kheng Hong, yang cukup melihat PER dan PBV saja. (Meski saya yakin beliau pakai teknik valuasi lain juga pasti, tetapi tetap dua itu utamanya).

Saya menemukan saham PJAA, kalau tidak salah, di bulan Juni 2020 dan berdasarkan hasil riset saya di atas, saya memutuskan untuk berinvestasi di saham ini. Dari sejak saya beli sampai saat post ini dipublikasi, saham PJAA saya turun -7.38%. Apa saya khawatir? Tidak sama sekali.

Karena pandangan saya adalah, ini merupakan value investing untuk 5 – 10 tahun kedepan. Malah saya mau tambah kepemilikan saya di PJAA, karena saat ini di portofolio saya 15.5% adalah PJAA dan target saya 20% sampai akhir tahun 2020.

Nah, itu lah cara saya dari menemukan sampai memutuskan saham apa untuk diinvestasikan. Semoga berguna. Terima kasih dan sampai jumpa di post berikutnya. Bila kalian ada pertanyaan atau menemukan kesalahan di post ini, silahkan komentar di bawah atau, lebih baik lagi, kontak saya di halaman ini.

Salam investasi,

ETS

Stoxets.com

Disclaimer/Peringatan: Kami bukan perencana keuangan, pialang saham, maupun penasihat investasi. Stoxets.com murni berfungsi sebagai blog untuk berbagi pengalaman dan pendapat kami dalam berinvestasi di berbagai jenis aset (terutama pasar saham), tidak menyarankan siapapun untuk membeli/menjual suatu jenis aset maupun saham tertentu, dan tidak akan bertanggung jawab atas siapapun yang mengalami kerugian, maupun keuntungan, uang dalam berinvestasi dimanapun setelah membaca blog ini. Investasi apapun beresiko. Lakukan riset kalian sendiri. Uang kalian, tanggung jawab kalian.

Support This Blog

Kalau kalian ingin mendukung / support blog saya, kalian bisa klik iklan-iklan yang ada di blog saya ini…

atau kalian juga bisa membeli buku-buku rekomendasi saya di bawah ini melalui tautan / link afiliasi yang saya berikan. Semua buku yang saya rekomendasikan akan saya review terlebih dahulu, kalau tidak bagus tidak akan saya rekomendasikan untuk dibeli (meski tetap akan saya review). Program afiliasi ini tidak menjadikan harga buku lebih mahal, saya hanya mendapatkan komisi dari si penjualnya saja:

Buku untuk investor saham pemula

Who Wants to be a Smiling Investor – Lukas Setia Atmaja & Thomdean: Gramedia / Tokopedia

Value Investing: Beat the Market in Five Minutes – Teguh Hidayat: Gramedia / Tokopedia

Cara Mudah Memahami Laporan Keuangan – Joeliardi Sunendar: Tokopedia

Learn to Earn – Peter Lynch & John Rothchild: Tokopedia

Buku untuk investor saham yang lebih berpengalaman

Warren Buffett and the Interpretation of Financial Statements – Mary Buffett & David Clark: Tokopedia

One Up on Wall Street – Peter Lynch & John Rothchild: Tokopedia

Beating the Street – Peter Lynch & John Rothchild: Tokopedia

Cara Simpel Berinvestasi di Pasar Modal vol. I – Joeliardi Sunendar: Tokopedia

Cara Simpel Berinvestasi di Pasar Modal vol. II – Joeliardi Sunendar: Tokopedia

Buku untuk investor saham tingkat jendral bintang lima & pendekar silat sabuk merah

The Intelligent Investor – Benjamin Graham: Gramedia / Tokopedia

Wow Kereeenn,,rinci dan detail banget.

Thank u

Halo! Terima kasih. Mampir-mampir terus ya 🙂

Sangat mengedukasi Pak… saya banyak tercerahkan. Saya ambil buku, saya catat hal-hal yang penting (maklum, oldschool, lebih paham dg mencatat dari pada screenshot). Semangat menulis pak.

Halo pak Syafiq, terima kasih atas kata-kata dukungannya. Bila ada masukan silahkan email saya atau tinggalkan komentar lagi.

Hehe tidak masalah, saya juga lebih suka menulis, bisa lebih masuk. Screenshot kadang suka lupa dan tertimbun dengan foto-foto lain