…suatu metode untuk analisa fundamental sebuah perusahaan dimana kita proyeksikan performa bisnisnya di masa depan, lalu angka performa bisnisnya itu kita tentukan nilainya saat ini.

Halo, saya ETS, pemilik dari blog Stoxets.com. Saya pernah bahas discounted cash flow (DCF) secara sekilas saat saya melakukan analisa fundamental saham ACES (PT Ace Hardware Indonesia Tbk.).

Alasan saya ingin membahas lagi metode analisa fundamental saham menggunakan discounted cash flow adalah karena saya ingin membahasnya lagi secara lebih detil, dan untuk memudahkan, saya akan tetap memakai ACES sebagai contoh.

Tapi sekali lagi perlu saya jelaskan, analisa fundamental saham ACES ini bukan rekomendasi untuk melakukan apapun, ya. Saya hanya berbagi informasi yang saya dapatkan berdasarkan riset saya sendiri. Bila kalian belum pernah baca disclaimer blog ini, silahkan klik di sini.

Lalu, sebelum kita lanjut, saya mau mengulang kalau saya menulis angka menggunakan sistem US/UK, bukan Belanda/Indonesia. Contoh: 1 juta saya tulis 1,000,000; bukan 1.000.000. Untuk desimal saya tulis 1.5; bukan 1,5.

DCF / Discounted Cash Flow Adalah

Seperti saya sudah sebutkan di post sebelumnya dan juga sekilas di atas, discounted cash flow adalah metode valuasi saham fundamental dimana kita menggunakan performa angka free cash flow (FCF) perusahaan beberapa tahun ke belakang untuk kita proyeksikan performa FCF-nya beberapa tahun kemudian sampai selamanya. Lalu angka FCF beberapa tahun kedepan sampai selamanya ini kita tarik ke masa sekarang dan kita tentukan nilai sekarangnya.

Sedikit ilustrasi:

- Saya hari ini dikasih orang tua saya IDR 10,000, kalau saya taruh di bank dengan bunga 5% setahun, tahun depan uang saya berarti nilainya IDR 10,500, kan?

- Nah, misal, orangtua saya kasih IDR 10,000 tadi baru tahun depan, berarti, secara konsep, nilai hari ini dari IDR 10,000 yang baru akan dikasih tahun depan itu sama saja dengan berapa?

- Jawabannya IDR 9,500, karena yang harusnya saya bisa dapat 5% dari bunga bank, jadi tidak bisa dan secara konsep nilainya berkurang 5%.

Konsep ini namanya time value of money (nilai waktu dari uang). Memang ini contoh yang saya permudah untuk dimengerti.

Lalu, metode DCF ini, bagi saya, baiknya dipakai untuk perusahaan yang:

- Kinerja bisnisnya bagus dan harus stabil.

- Angka total penjumlahan (kumulatif) FCF yang kita ambil harus positif. Kalau ada 1 atau 2 tahun yang negatif tidak apa-apa, tetapi secara kumulatif harus positif.

- Sudah memiliki laba (profit), jadi tidak cocok dipakai untuk perusahaan yang masih merugi.

- Lebih baik untuk perusahaan-perusahaan besar yang sudah 8 tahun lebih menjadi perusahaan publik. Tapi kalau belum, pun, tidak apa asal ada data paling tidak dari 5 tahun ke belakang.

- Divaluasi “mahal” oleh pasar sehingga PER dan PBV perusahaan tersebut amat tinggi.

Oke, di bawah ini adalah hasil dari valuasi DCF untuk ACES yang saya buat.

Valuasi DCF ACES

Ini contoh valuasi fundamental saham ACES menggunakan metode DCF yang saya buat. Nanti saya akan jelaskan satu-satu setiap kolom dan baris dari tabel Excel di bawah.

Perlu saya sampaikan lagi, pertama kali saya bisa paham metode valuasi fundamental discounted cash flow adalah dengan menonton video ini, yang sayangnya, dalam Bahasa Inggris. Saya suka penjelasan dari video itu karena mudah dimengerti dan juga kita diberikan template file Excel yang bisa kita request untuk download (perlu memberikan alamat e-mail) dan gunakan langsung.

Perlu saya tambahkan juga, tabel Excel di atas yang saya pakai adalah tabel saya sendiri yang saya buat berdasarkan template yang saya dapatkan dari link (tautan) di atas.

Cara Saya Melakukan Valuasi DCF / Discounted Cash Flow Adalah

…pertama-tama baiknya kita harus punya data-data berikut:

- Laporan tahunan perusahaan minimal 5 tahun ke belakang (dalam hal ini, saya pakai data ACES dari tahun 2015)

- Laporan tahunan perusahaan untuk tahun saat ini (untuk ini saya pakai data ACES tahun 2020 kuartal kedua)

Sebelumnya, ingat, valuasi DCF ini, menurut saya, baiknya kita lakukan setelah kita sudah melakukan Research untuk analisa fundamental saham standar. Seperti “Metode SRRI” yang biasa saya lakukan, yang saya bahas saat saya menganalisa fundamental saham PJAA (Pembangunan Jaya Ancol) di sini.

Kalau itu sudah kita lakukan, kita akan sudah memiliki segala informasi/rasio yang akan kita butuhkan untuk melakukan valuasi discounted cash flow. Oke, saya berikan lagi tabel Excel yang tadi dengan yang saya tandai semua bagian-bagian yang akan kita bahas:

Bagian A – Data Keuangan

Saya menggunakan angka performa bisnis aktual (yang sudah terjadi) untuk tahun 2016 – 2019 dan nilai ekspektasi performa bisnis untuk tahun 2020 – 2023. Kita juga harus ada data dari tahun 2015, meski tidak kita masukan di tabel.

Kenapa saya stop di 2023? Karena semakin jauh kita coba prediksi, semakin banyak asumsi yang kita pakai dan bisa jadi semakin tidak akurat prediksi kita.

Bagian A – Data Keuangan (Tahun Actual)

Oke, sekarang penjelasan untuk bagian A, tahun 2015 – 2020:

- Huruf “A” setelah tahun artinya Actual, atau sudah terjadi. Huruf “E” artinya Expected, atau yang belum terjadi. Itu semua masing-masing angka setahun penuh dan karena, saat post ini ditulis, 2020 belum berakhir, jadi angka setahunnya masih expected.

- Angka Total Revenue (pendapatan tahunan) perusahaan lima tahun ke belakang (2015, 2016, 2017, 2018, 2019), dan tahun ini (2020).

- Lalu, angka Revenue Growth Rate (persentase pertumbuhan/penurunan pendapatan tahunan) dari tahun 2015-2016, 2016-2017, 2017-2018, 2018-2019, dan 2019-2020.

- Angka Net Profit (laba bersih) perusahaan empat tahun ke belakang (2016, 2017, 2018, 2019), dan tahun ini (2020).

- Lalu, angka Net Profit Margin (NPM; marjin/perbedaan laba bersih dibanding pendapatan) perusahaan empat tahun ke belakang (2016, 2017, 2018, 2019), dan tahun ini (2020).

- Angka Free Cash Flow (FCF; sisa dari uang kas bersih dari aktifitas operasi perusahaan (Net Cash from Operating Activities) dikurangi belanja modal untuk pembelian/perolehan aset tetap (CAPEX, capital expenditures)) perusahaan lima tahun ke belakang (2015, 2016, 2017, 2018, 2019), dan tahun ini (2020).

- Lalu, angka FCF/Net Profit perusahaan empat tahun ke belakang (2016, 2017, 2018, 2019), dan tahun ini (2020).

- Dan, angka FCF Growth (persentase pertumbuhan/penurunan FCF) dari tahun 2015-2016, 2016-2017, 2017-2018, 2018-2019, dan 2019-2020.

Bagian A – Data Keuangan (Tahun Expected)

Nah, sekarang kita mencoba untuk memprediksi angka-angka tersebut untuk tahun 2020 – 2023:

- Untuk angka Total Revenue, Net Profit, FCF tahun 2020, karena saat post ini ditulis baru ada laporan keuangan Kuartal II, jadi angkanya saya kali dua untuk dapat angka kisaran setahun (satu tahun ada empat kuartal). Lalu FCF Growth tahun 2020, ambil rata-rata dari angka FCF Growth tahun 2016 – 2019.

- Lalu, untuk angka Revenue Growth Rate tahun 2021, ambil rata-rata dari tahun 2016 – 2020.

- Angka Total Revenue tahun 2021, kalikan Revenue Growth Rate tahun 2021 dengan Total Revenue tahun 2020.

- Lalu, angka NPM tahun 2021, ambil rata-rata dari tahun 2016 – 2020.

- Angka Net Profit tahun 2021, kalikan NPM tahun 2021 dengan Total Revenue tahun 2021.

- Lalu, untuk angka persentase FCF/Net Profit tahun 2021, saya ambil angka persentase terendah dari semua tahun-tahun sebelumnya. Atau, kita juga bisa pakai angka rata-rata persentase tahun-tahun sebelumnya (2016 – 2020). Saya sering juga bahkan pakai angka rata-rata, atau juga angka persentase terendah, yang saya kecilkan dengan membaginya (bagi 2, bagi 3, atau bagi 4) untuk mendapatkan Terminal Value yang “masuk akal”.

- Untuk angka FCF tahun 2021, ambil angka FCF tahun 2020, lalu kalikan (1 + persentase FCF/Net Profit tahun 2021). Dalam kata lain, angka FCF 2021 adalah angka FCF 2020 ditambah persentase FCF/Net Profit tahun 2021.

- Untuk tahun 2022 dan 2023, lakukan langkah 10 – 15 di atas.

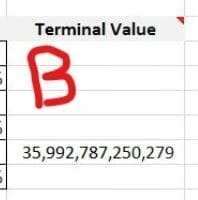

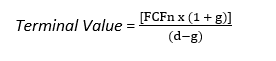

Bagian B – Terminal Value

Apa artinya terminal value? Untuk mudahnya, ini adalah angka nilai suatu bisnis/proyek di luar tahun proyeksi dimana kita asumsikan bisnis/proyek itu akan tumbuh dengan nilai presentase pertumbuhan yang konstan untuk selamanya.

Rumusnya:

Dimana:

FCFn = angka FCF terakhir (dalam hal ini, angka FCF tahun 2023)

g = growth rate,angka persentase pertumbuhan konstan untuk selamanya

d = discount rate, angka persentase yang kita pakai untuk menarik nilai masa depan FCF tersebut ke masa sekarang

Nah, mungkin untuk ini sampai sini dulu. Nanti kita balik lagi ke topik terminal value ini di bawah.

Bagian C & D – Discount Factor & Present Value of Future Cash Flow

Discount Factor (DF) ini kita dapat dengan rumus:

(1+d)1 untuk DF tahun 2020; d = discount rate, yang nanti akan kita bahas di bagian terakhir.

Lalu, (1+d)2 untuk DF tahun 2021.

Lagi, (1+d)3 untuk DF tahun 2022.

Dan lagi, (1+d)4 untuk DF tahun 2023

Dan terakhir (1+d)4 untuk DF terminal value. Kenapa sama dengan DF tahun 2023? Karena kita asumsikan cash flow akan berhenti tumbuh di 2023. Ini sebenarnya tidak mungkin, tapi penting untuk kita lakukan ini supaya bisa mendapatkan angka yang cukup konservatif dan aman.

Nah, berikutnya, kita tarik nilai FCF masa depan yang sudah kita prediksikan di Bagian A, nomor 6, di atas untuk tahun 2020 – Terminal Value, ke nilai masa sekarangnya.

Caranya? Cukup bagi FCF tahun 2020E dengan DF yang sudah kita hitung barusan di atas ini. Lakukan itu untuk semua tahun yang kita proyeksikan (2021E – 2023E) sampai Terminal Value. Dari situ kita dapatkan Present Value of Future Cash Flow dari tahun 2021 – Terminal Value.

Bagian E – Discounted FCF Valuation

Seperti saya bilang di Bagian A, Nomor 14, FCF/Net Profit tahun 2021 ke atas, saya ambil angka persentase terendah dari semua tahun-tahun sebelumnya. Makanya, angka 12.1% ini

Nah, balik lagi ke Bagian B, C, dan D, saat saya bahas kedua rumus berikut:

dan

(1+d)1

Untuk angka g (growth rate), atau perpetual growth (angka persentase yang kita pakai untuk kalkulasi berapa nilai pertumbuhan FCF perusahaan selama-lamanya), saya pakai 3.5%. Saya pakai angka ini karena angka rata-rata pertumbuhan ekonomi Indonesia 10 tahun terakhir adalah 5.7%. Saya rasa 3.5% angka yang cukup konservatif.

Sedangkan untuk angka d (discount rate), atau angka persentase yang kita pakai untuk kalkulasi berapa nilai FCF yang kita ekspektasikan/prediksikan untuk masa depan kalau nilai itu kita tarik ke hari ini), saya pakai 7.5%. Ada banyak cara untuk ketemu angka discount rate/factor ini, saya tidak mau pusing, saya pakai angka Surat Berharga Negara (SBN) dengan tenor 10 tahun dan saya lebihkan 5%. Kenapa saya lebihkan 5%? Karena kalau saya mau hasil investasi saya sama dengan SBN, ya, mending saya beli SBN saja, lebih aman.

Untuk Today’s Value, itu adalah penjumlahan angka-angka yang kita sudah hitung di Bagian C & D, yaitu Present Value of Future Cash Flow dari tahun 2021 – Terminal Value.

Today’s Value dibagi dengan jumlah saham beredar perusahaan (Shares Outstanding), maka kita akan mendapatkan nilai wajar per lembar saham (Fair Value of Equity) perusahaan tersebut.

Dari sana tinggal kita bandingkan dengan harga saham saat ini dan hitung apakah ada Margin of Safety di sana.

Kesimpulan Dari Valuasi Fundamental Saham ACES Dengan Metode Discounted Cash Flow Adalah

…intinya, dengan amat sangat saya permudah (oversimplify), nilai kumulatif FCF milik ACES dari akhir 2020 (awal prediksi dimulai) sampai selamanya, kalau kita tarik ke hari ini akan bernilai sebesar IDR 30T. Selamanya itu sampai kapan? Entah. Bisa 10 tahun, 20 tahun, atau bahkan 30 tahun ke depan. Nilai IDR 30T itu, kalau kita bagi dengan jumlah saham ACES yang beredar saat ini di 17.51 milyar lembar, akan memberikan kita nilai intrinsik per lembarnya di IDR 1,800.

Saat saya membahas ACES di sini, di bulan Oktober 2020, harga per lembar ACES adalah IDR 1,545. Berarti ada margin of safety sebesar 16.5% antara nilai intrinsik ACES dan nilai saham nyata saat ini.

Saat post yang kalian baca ini ditulis di awal bulan November 2020, harga per lembar ACES adalah IDR 1,565. Berarti margin of safety-nya “berkurang” menjadi sebesar 15%.

Saat post ini saya upload di awal minggu kedua bulan November 2020, harga per lembar ACES naik ke IDR 1,625. Berarti margin of safety-nya “berkurang” lagi ke “hanya” 10.76%.

Nah, pertanyaannya, apakah margin sebesar 10.76% ini cukup bagi kalian? Itu tergantung masing-masing investor pastinya. Kalau saya pribadi ingin paling tidak 20% margin of safety bila saya menggunakan metode valuasi DCF. Tetapi yang jelas, ACES adalah perusahaan bagus dan pantas kita investasikan, pada harga yang tepat.

Oke, untuk sekarang, mungkin ini yang bisa saya bahas mengenai metode discounted cash flow. Jangan lupa lakukan riset kalian sendiri, ya, sebelum berinvestasi. Bila ada pertanyaan, silahkan tinggalkan komentar di bawah atau hubungi saya di sini.

Salam investasi,

ETS

Stoxets.com

Disclaimer/Peringatan:

Kami bukan perencana keuangan, pialang saham, maupun penasihat investasi. Stoxets.com murni berfungsi sebagai blog untuk berbagi pengalaman dan pendapat kami dalam berinvestasi di berbagai jenis aset (terutama pasar saham), tidak menyarankan siapapun untuk membeli/menjual suatu jenis aset maupun saham tertentu, dan tidak akan bertanggung jawab atas siapapun yang mengalami kerugian, maupun keuntungan, uang dalam berinvestasi dimanapun setelah membaca blog ini. Investasi apapun beresiko. Lakukan riset kalian sendiri. Uang kalian, tanggung jawab kalian.

Support This Blog

Kalau kalian ingin mendukung / support blog saya, kalian bisa klik iklan-iklan yang ada di blog saya ini…

atau kalian juga bisa membeli buku-buku rekomendasi saya di bawah ini melalui tautan / link afiliasi yang saya berikan. Semua buku yang saya rekomendasikan akan saya review terlebih dahulu, kalau tidak bagus tidak akan saya rekomendasikan untuk dibeli (meski tetap akan saya review). Program afiliasi ini tidak menjadikan harga buku lebih mahal, saya hanya mendapatkan komisi dari si penjualnya saja:

Buku untuk investor saham pemula

Who Wants to be a Smiling Investor – Lukas Setia Atmaja & Thomdean: Gramedia / Tokopedia

Value Investing: Beat the Market in Five Minutes – Teguh Hidayat: Gramedia / Tokopedia

Cara Mudah Memahami Laporan Keuangan – Joeliardi Sunendar: Tokopedia

Learn to Earn – Peter Lynch & John Rothchild: Tokopedia

Buku untuk investor saham yang lebih berpengalaman

Warren Buffett and the Interpretation of Financial Statements – Mary Buffett & David Clark: Tokopedia

One Up on Wall Street – Peter Lynch & John Rothchild: Tokopedia

Beating the Street – Peter Lynch & John Rothchild: Tokopedia

Cara Simpel Berinvestasi di Pasar Modal vol. I – Joeliardi Sunendar: Tokopedia

Cara Simpel Berinvestasi di Pasar Modal vol. II – Joeliardi Sunendar: Tokopedia

Buku untuk investor saham tingkat jendral bintang lima & pendekar silat sabuk merah

The Intelligent Investor – Benjamin Graham: Gramedia / Tokopedia

malam pak, terima kasih informasinya sangat membantu

namun sepertinya saya ada kendala saat mencari FCF tahun 2021 dan seterusnya. karena rumus yang ada disini sama yang ada di youtube sepertinya berbeda. boleh saya minta file excel nya pak? karena saya sudah submit di website tersebut blm ada balasan sejak 5 hari yg lalu. jika berkenan file excel bisa dikirim ke: [email protected]

terima kasih banyak pak

Halo Rofiqi, terima kasih telah berkunjung ke blog saya ya. Saya sudah email barusan. Memang saya hanya pakai sebagian dari template tersebut. Yang saya kirim file template full. Sukses terus dan Salam investasi, ETS.

Morning ETS,

Saya tertarik untuk mulai belajar perhitungan valuasi menggunakan DCF, dan sepertinya penjelasan pada blog ini lebih simple dan mudah. Apakah boleh saya di share templete excell nya untuk mencoba lakukan perhitungan ini ?

email saya adalah [email protected].

Ada beberapa pertanyaan :

1. Dalam perhitungan Net Profit apakah sebagai investor tidak sebaiknya kita hanya menggunakan laba yang menjadi bagian “Pemilik entitas induk saja” ?

2. Untuk memperoleh angka belanja modal (total capex) dapat dilihat pada laporan keuangan yang mana ? mungkin jika boleh bisa sekalian capture pada tampilan laporan keuangannya.

Mohon dibantu, saya masih baru dalam perhitungan-perhitungan valuasi saham seperti ini.

Terimakasih sebelumnya.

Salam,

Feber AG

Halo Feber! Selamat Tahun Baru! Maaf baru balas, kerjaan kantor saya lagi banyak dari awal tahun ini.

Terima kasih atas komentarnya. Nanti saya akan kirim template excel-nya ke email kamu ya. Untuk jawab pertanyaan2nya:

1) Pertanyaan bagus soal “pemilik entitas induk”. Baiknya begitu. Tapi mayoritas perusahaan-perusahaan yang saya research antara angka “laba bersih” dan “laba bersih yang dapat diatribusikan ke pemilik entitas induk” itu tidak signifikan bedanya. Jadi tidak begitu ngaruh ke valuasi akhir.

2) CAPEX itu ada di bagian Laporan Arus Kas (Cash Flow), cari bagian Arus Kas Dari Aktivitas Investasi, cari angka Pembelian/Perolehan aset tetap.

Salam Investasi!

Halo malem Pak ETS, saya Milenial yang baru saja tertarik untuk investasi. Appreciate sekali dengan Blognya, membantu dan detil.

Saya tertarik dengan metode Bapak, apa Boleh saya di share untuk email template lengkapnya untuk saya pelajari? Terimakasih sebelumnya Pak, email saya di [email protected]

Beberapa saran & pertanyaan :

1. Artikel analisis menggunakan DCF terhadap saham luar negeri pak, kayaknya bakal keren he3.

2. Saya masih kesulitan memahamin untuk hasil margin of safety, apa bisa dijelaskan lebih panjang Pak ? Lalu apa definisi dan angka yang ideal terhadap margin of safety sebuah emiten ?

Manurnuwun, salam Pak ETS. Semoga sehat selalu.

Malam Aufa! Maaf baru sempat balas ya, belakangan saya sibuk di kantor. Semangat dengan niatan investasinya! Ingat, jangka panjang ya pola pikirnya.

Saya akan email templatenya abis ini. Jawaban saran & pertanyaannya:

1. Ide bagus tuh! Nanti saya akan coba cari satu saham luar negeri yang punya “brand” besar biar lebih menarik. Terus terang saya coba buka-buka laporan keuangan (LK) perusahaan-perusahaan Amerika. Saya lebih suka baca LK perusahaan Indonesia..hahaha. Lebih terbiasa aja sih.

2. Margin of safety, kalau menurut saya nih, 20% ke atas itu sudah bagus. Lebih besar lebih baik. Tapi kalau terlalu besar mesti cek hitungan-hitungan kamu lagi. Takutnya estimasi kita terlalu optimis.

Salam investasi! Nanti saya email ya.

Siang Pak ETS,

Saya tertarik dengan perhitungan valuasi menggunakan DCF, dan spenjelasan pada blog ini lebih simple dan mudah. Apakah boleh saya di share templete excell nya untuk mencoba lakukan perhitungan ini ?

email saya adalah [email protected].

Ada beberapa pertanyaan :

1. Dalam perhitungan Total Reveneu setelaha saya cek langsung ke lembaran Laporan Keuangan Emiten yang di maksud (ACES) datanya kok beda y pak?

2. Untuk memperoleh angka total revenue itu dilihat pada pendapatan kotor atau pendapatan bersih?

Terimakasih Sebelumnya.

Salam,

Sore Tuhin,

Terima kasih atas komentar dan pertanyaannya ya. Nanti excel DCF akan saya email terpisah. Untuk menjawab pertanyaannya:

1) Total Revenue itu total pendapatan/penjualan, berarti angka yang paling atas dalam Laporan Laba/Rugi. Nah, saya buat tulisan ini tahun 2020 lalu di bulan Oktober, tetapi saya melakukan proses analisanya sendiri di bulan Juli tahun 2020, jadi Laporan Keuangan ACES yang baru keluar itu LK Kuartal 2 tahun 2020. Jadi, ya, hanya perkiraan saja. Makanya kalau lihat Laporan Tahunan ACES 2020 angkanya pasti berbeda. Jadi kalau kita melakukan analisa sekarang pasti berbeda hasilnya dari analisa saya tahun lalu.

2) Revenue itu angka pendapatan/penjualan ya. Kalau yang kotor atau bersih itu Laba biasanya istilahnya.

Terima kasih dan Salam investasi!

Selamat siang Pak ETS

semoga berkenan membaca comment saya

saya sangat tertarik perihal penilaian saham seperti yang bapak jelaskan.

ijin pak Apakah boleh saya di share templete excell nya untuk mencoba lakukan perhitungan ini ?

email saya adalah [email protected].

Yang menjadi pertanyaan saya

1. ada beberapa metode penghitungan saham, apakah metode Discounted Cash Flow sama dengan metode Earning Per Share ?

2. apakah selisih nilai sama masuk kategori capital gaint/capital lost berbeda dengan agio saham dan disagio saham?

terima kasih sebelumnya

Halo Roy,

Terima kasih sudah berkunjung ke Stoxets.com ya!

Saya sudah kirim template excel ke emailnya. Lalu untuk menjawab pertanyaannya:

1) Earnings Per Share itu dari laba, DCF itu dari FCF (uang kas dari aktifitas operasi yang dikurangi pembelian aset)

2) Saya kurang paham pertanyaannya. Biasanya agio saham ada kalau beli saham saat IPO. Saya tidak pernah membeli saham saat IPO terus terang.

Terima kasih! Sering-sering mampir ke blog Stoxets.com ya.