Halo, saya ETS, pemilik dari blog Stoxets.com dan kali ini saya ingin membahas analisa fundamental saham EXCL vs TLKM, atau PT XL Axiata Tbk. versus PT Telkom Indonesia Tbk.. Salah dua perusahaan telekomunikasi terbesar Indonesia.

Lalu, kenapa pilih untuk analisa EXCL vs TLKM, bukan ISAT (PT Indosat Tbk.)? Simpel…karena di rumah saya tidak ada yang pakai Indosat, hanya XL dan Telkomsel…hehehe.

Kalau dari sisi kualitas jaringan (atau “sinyal”), jelas, Telkomsel juara. Tapi kalau dari sisi harga yang lebih murah, jelas, XL juaranya. Sekarang kalau dari sisi kualitas saham/perusahaannya, EXCL vs TLKM, siapa juaranya? Mari kita lihat.

Nah, untuk analisa kedua perusahaan ini, saya menggunakan metode analisa value investing saya sendiri, yang saya sebut sebagai SRRI (Screen, Review, Research, and Invest). Dimana saya akan menggunakan metode valuasi seperti PER dan PBV dan juga Discounted Cash Flow (DCF).

Sebelum saya lanjutkan ke analisa saya, perlu saya jelaskan bahwa analisa saham EXCL vs TLKM ini bukan rekomendasi untuk melakukan apapun. Saya hanya berbagi informasi yang saya dapatkan berdasarkan riset saya sendiri. Bila kalian belum pernah baca disclaimer blog ini, silahkan klik di sini.

Lalu, saya juga mau mengulang kalau saya menulis angka menggunakan sistem US/UK, bukan Belanda/Indonesia. Contoh: 1 juta saya tulis 1,000,000; bukan 1.000.000. Untuk desimal saya tulis 1.5; bukan 1,5.

Sekarang, mari kita bahas analisa fundamental saham EXCL vs TLKM! Kita mulai dari EXCL dahulu, ya.

Analisa Saham EXCL

PT XL Axiata Tbk. (EXCL) adalah operator telekomunikasi selular yang berpusat di Indonesia, yang merupakan salah satu yang terbesar di Indonesia. EXCL awalnya bernama PT Grahametropolitan Lestari dan berdiri di tahun 1989, dengan bisnis awal di bidang jual-beli dan jasa. Di tahun 1995, mereka berganti nama ke PT Excelcomindo Pratama dan menjadi perusahaan telekomunikasi. Tahun 1996, EXCL menjadi penyedia jasa telekomunikasi selular swasta pertama di Indonesia. EXCL diakuisisi oleh Axiata Group dari Malaysia di tahun 2005 dan menjadi perusahaan publik di tahun yang sama.

EXCL secara industri masuk ke telecommunication dan secara kepemilikan 66.25% sahamnya dimiliki oleh Axiata Investments (Indonesa) Sdn. Bhd., anak perusahaan Axiata Group, 0.53% dimiliki oleh treasury (saham treasury adalah saham yang dibeli kembali oleh perusahaan), dan 33.22% dimiliki oleh Masyarakat.

Bisnis EXCL

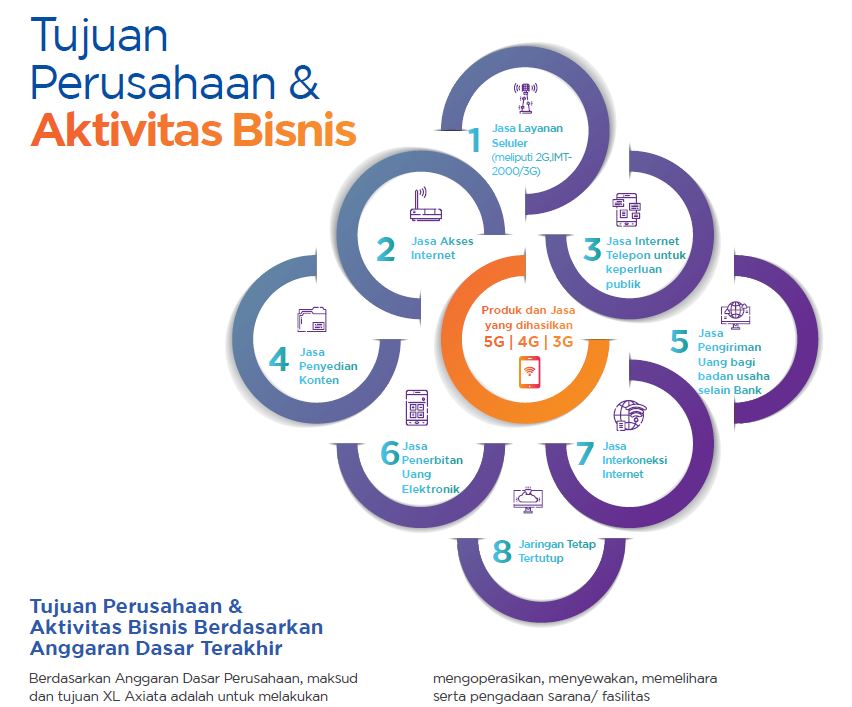

Sumber pendapatan EXCL ada banyak. Tapi terus terang saya tidak suka dengan cara mereka tidak menjelaskan secara rinci mengenai aktivitas-aktivitas bisnis mereka dengan kontribusi-kontribusinya. Kalau kalian buka Laporan Tahunan EXCL tahun 2020, hanya ada gambar ini tanpa ada rinciannya. Yah, mungkin ada, tapi yang jelas tidak di dalam satu bagian yang menjelaskan masing-masing segmen usaha mereka.

Ini memberikan kesan EXCL tidak transparan, atau tidak peduli, terhadap pemegang sahamnya. Ini saja sudah memberikan kesan jelek bagi saya pribadi. Seperti tidak transparan.

Kalau kalian lihat di Gambar 3, aktivitas bisnis EXCL dalam Laporan Keuangan berbeda dengan dalam Laporan Tahunannya, kan? Masa pemegang saham harus menebak-nebak sendiri bisnis mana termasuk dalam pendapatan yang mana?

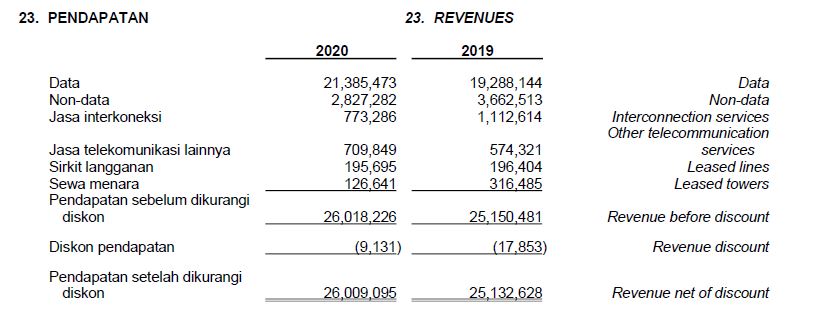

Sudah, lah, sekarang mari kita bahas hasil dari tahap Research untuk EXCL di bawah ini. Intinya, bisnis Data EXCL menyumbang 82% dari keseluruhan pendapatan mereka.

Research – Valuasi PER dan PBV Saham EXCL

Saya menggunakan laporan tahunan EXCL dari 2011 – 2021 (Kuartal II). Berikut performa bisnis mereka:

- Revenue growth (pertumbuhan pendapatan) rata-rata: 3.8% per tahun.

- Net profit growth (pertumbuhan laba/profit) rata-rata: 20.3% per tahun. Angka ini tinggi karena banyak fluktuasi yang tajam, angka mediannya malah di -2.3%.

- Net profit margin (marjin laba dibanding pendapatan) rata-rata: 2.3% per tahun.

- Free cash flow (FCF, sisa uang tunai dari aktifitas operasi dikurangi belanja aset) kumulatif positif dengan rata-rata IDR 2.2 Triliun per tahun. Total FCF selama kurang lebih 11 tahun terakhir di IDR 24.8 Triliun (dengan angka 2021 berdasarkan asumsi).

- Owner’s earnings ratio (rasio belanja aset dibagi uang tunai dari aktifitas operasi) rata-rata: 0.77x.

- Efficiency ratio (rasio seberapa efisien biaya setiap pendapatan perusahaan) rata-rata: cukup stabil di 0.9x per tahun.

- Return on equity (imbal hasil dari modal) rata-rata: 3% per tahun.

- Debt equity ratio(ratio hutang dibanding modal) rata-rata: 2.14x per tahun. Tinggi sekali.

- Price earnings ratio (PER, rasio harga saham dibanding laba) rata-rata historis: 170x! Tinggi sekali ini!

Tetapi saat saya melakukan Research ini di bulan September 2021, PER EXCL ada di 39.9x. Jauh lebih murah dari PER historisnya.

Lalu saat itu saya lihat PER rata-rata industrinya di 21x, berarti PER EXCL saat itu 90% lebih mahal dari rata-rata industrinya! Tidak menarik. - Price to book value (PBV, rasio harga saham dibanding nilai modal) rata-rata: 2.36x.

Waktu itu PBV EXCL ada di 1.46x. Lalu, PBV rata-rata industri saat itu di kisaran 2.62x, berarti harga PBV EXCL saat itu 62% lebih murah dari rata-rata historis dan 11% lebih murah dari rata-rata industrinya. Oke, ada potensi saham EXCL undervalued di sini.

Research – Valuasi DCF Saham EXCL

Ini hasil analisa DCF (Discounted Cash Flow) untuk saham EXCL ini:

- Saya menggunakan nilai performa bisnis aktual (yang sudah terjadi) untuk tahun 2011 – 2020 dan nilai ekspektasi performa bisnis untuk tahun 2021 – 2024.

- Angka FCF/Net Profit yang saya pakai adalah 83.25%. Ini adalah angka median FCF/Net Profit dari tahun 2011 – 2021 yang saya bagi 4 supaya lebih konservatif. “Angka 4 dari mana?” Tidak dari mana-mana, saya ingin mengecilkan persentasenya saja. “Kenapa angka median, bukan rata-rata?” Karena ada fluktuasi yang tajam, jadi angka rata-ratanya terlalu tinggi.

- Untuk discount factor (angka persentase yang kita pakai untuk kalkulasi berapa nilai FCF yang kita ekspektasikan/prediksikan untuk masa depan kalau nilai itu kita tarik ke hari ini), saya pakai 15%. Sekali lagi, saya pakai angka Surat Berharga Negara (SBN) dengan tenor 10 tahun dan saya lebihkan 8%. Biasanya saya cukup pakai 7.5%, tapi karena EXCL hutangnya banyak, saya gunakan discount factor yang lebih besar.

- Untuk perpetual growth (angka persentase yang kita pakai untuk kalkulasi berapa nilai pertumbuhan FCF perusahaan selama-lamanya), saya pakai 2% saja, supaya lebih konservatif.

Intinya, dengan amat sangat saya permudah (oversimplify), adalah nilai kumulatif FCF milik EXCL dari akhir 2021 (awal prediksi dimulai) sampai selamanya, kalau kita tarik ke hari ini akan bernilai sebesar IDR 84.9 Triliun. Selamanya itu sampai kapan? Entah. Bisa 10 tahun, 20 tahun, atau bahkan 30 tahun ke depan. Nilai itu, kalau kita bagi dengan jumlah saham EXCL yang beredar saat ini di 10.7 miliar lembar, akan memberikan kita nilai intrinsik per lembarnya di IDR 7,936.

Saat post ini ditulis di bulan September 2021, nilai per lembar EXCL adalah IDR 2,670. Berarti ada margin of safety sebesar 197.23%(!) antara nilai intrinsik saham ini dan nilai aktual sahamnya saat ini. Menarik!

Oke, sekarang, mari kita analisa saham TLKM.

Analisa saham TLKM

PT Telkom Indonesia Tbk. (TLKM / Telkom) juga merupakan sebuah operator telekomunikasi selular Indonesia, melalui anak perusahaannya, PT Telekomunikasi Selular (Telkomsel). Tapi TLKM sendiri merupakan BUMN konglomerasi telekomunikasi dengan ragam bisnis yang jauh lebih banyak dibandingkan EXCL.

Sejarah Telkom bisa ditelusuri higga tahun 1856, saat Belanda membangun infrastruktur telegram yang menghubungi Jakarta dengan Bogor. Tahun 1884, Belanda membangun perusahaan swasta, yang berpusat di Bandung, yang menyediakan jasa pos dan telegram domestik maupun internasional.

Tahun 1906, semua perusahaan swasta Belanda yang menyediakan jasa telekomunikasi diambil alih oleh Pemerintah Kolonial Belanda dan dinamakan Posts Telegraafend Telefoon Diensts (PTT), yang diambil alih oleh para nasionalis Indonesia saat kita merdeka di tahun 1945 (para pekerja PTT Indonesia mengambil alih kantor tempat mereka bekerja ini…mimpi buruk HRD nih…hehehe), dan PTT dinasionalisasikan di tahun 1949.

Setelah resmi menjadi BUMN di tahun 1961, dan berganti nama berkali-kali (tiga kali), baru di tahun 1991 mereka menjadi PT Telekomunikasi Indonesia atau Telkom. Yang mereka ganti lagi menjadi namanya yang sekarang (bukan Pemerintah Indonesia namanya kalau gak labil…hehehe).

Di tahun 1995, TLKM menjadi perusahaan publik dan terdaftar di BEI dan NYSE (Bursa Saham New York). Bahkan TLKM dulu quadruple listing, dengan terdaftar di LSE (Bursa Saham London) dan Tokyo Stock Exchange (Bursa Saham Tokyo) juga. Tapi sekarang hanya tinggal BEI dan NYSE.

TLKM secara industri masuk ke telecommunication juga pastinya dan secara kepemilikan 52.09% dimiliki oleh Pemerintah Indonesia dan 47.91 dimiliki oleh Masyarakat (asing dan lokal).

Nah, sekarang mari kita lihat bisnis-bisnis TLKM.

Bisnis TLKM

Nah, coba lihat cara TLKM menjabarkan segmentasi bisnis-bisnis mereka dalam Laporan Tahunannya:

Ini baru keterbukaan informasi! Mantap TLKM! Biasanya BUMN busuk, tapi TLKM hebat bisa lebih transparan dibanding perusahaan yang mayoritas dimiliki asing.

Oke, marah-marahnya selesai…hehehe. Jadi kontribusi tiap segmen bisnis TLKM adalah seperti berikut:

- Mobile

Ini merupakan bisnis telekomunikasi selular mereka (Telkomsel). Kontribusinya sebesar 61.5% dari total pendapatan TLKM.

- Consumer

Di sini TLKM melakukan bisnis Internet broadband merea (IndiHome). Kontribusinya sebesar 15.4% dari total pendapatan TLKM.

- Enterprise

Kalau yang ini merupakan bisnis layanan koneksi satelit untuk korporasi (salah satunya). Kontribusinya sebesar 13% dari total pendapatan TLKM.

- Wholesale & International Business

TLKM juga menjual koneksivitas ke para penyedia jasa telekomunikasi selular lain. Misalkan, koneksi sinyal TLKM kuat di wilayah Papua, tapi koneksi sinyal provider ABCD kurang kuat; nah, ABCD bisa membeli koneksi dari TLKM untuk di wilayah tersebut bila mereka tidak mau membangun infrastruktur sendiri.

Kontribusinya sebesar 9.9% dari total pendapatan TLKM.

- Lain-lain

Yang ini merupakan segmen bisnis lain-lain TLKM, seperti situs e-commerce (metraplasa.com), bisnis digital advertising, dan pendanaan bisnis-bisnis rintisan (venture capital fund). 0.2% pendapatan mereka dari sini.

Research – Valuasi PER dan PBV Saham TLKM

Saya menggunakan laporan tahunan dan keuangan TLKM dari 2011 – 2021 (Kuartal II). Berikut performa bisnis mereka:

- Revenue growth (pertumbuhan pendapatan) rata-rata: 6.7% per tahun.

- Net profit growth (pertumbuhan laba/profit) rata-rata: 7.7% per tahun.

- Net profit margin (marjin laba dibanding pendapatan) rata-rata: 23% per tahun!

- Free cash flow (FCF, sisa uang tunai dari aktifitas operasi dikurangi belanja aset) kumulatif positif dengan rata-rata IDR 20.6 Triliun per tahun. Total FCF selama kurang lebih 11 tahun terakhir di IDR 227 Triliun! (dengan angka 2021 berdasarkan asumsi).

- Owner’s earnings ratio (rasio belanja aset dibagi uang tunai dari aktifitas operasi) rata-rata: 0.54x.

- Efficiency ratio (rasio seberapa efisien biaya setiap pendapatan perusahaan) rata-rata: cukup stabil di 0.7x per tahun.

- Return on equity (imbal hasil dari modal) rata-rata: 26% per tahun!

- Debt equity ratio(ratio hutang dibanding modal) rata-rata: 0.8x per tahun. Sebenarnya cukup bagus, tapi saya tidak suka trend DER mereka meningkat dalam 11 tahun terakhir. Bahkan mulai tahun 2020, DER mereka sudah 1x. (Tapi TLKM tetap likuid, karena current ratio mereka di 0.6x).

- Price earnings ratio (PER, rasio harga saham dibanding laba) rata-rata historis: 11.9x.

Tetapi saat saya melakukan Research ini di bulan September 2021, PER TLKM ada di 9.9x. Sekitar 20% lebih murah dari rata-rata historisnya.

Lalu saat itu saya lihat PER rata-rata industrinya di 21x, berarti PER TLKM saat itu 112% lebih murah dari rata-rata industrinya. Menarik! - Price to book value (PBV, rasio harga saham dibanding nilai modal) rata-rata: 3.1x.

Waktu itu PBV TLKM ada di 3x. Lalu, PBV rata-rata industri saat itu di kisaran 2.62x, berarti harga PBV TLKM saat itu sedikit lebih murah dari rata-rata historis tapi 14% lebih mahal dari rata-rata industrinya. Kurang menarik.

Research – Valuasi DCF Saham TLKM

Ini hasil analisa DCF (Discounted Cash Flow) untuk saham ini:

- Saya menggunakan nilai performa bisnis aktual (yang sudah terjadi) untuk tahun 2011 – 2020 dan nilai ekspektasi performa bisnis untuk tahun 2021 – 2024.

- Angka FCF/Net Profit yang saya pakai adalah 6.5%. Ini adalah angka median FCF/Net Profit terkecil dari tahun 2018 yang saya bagi 8 supaya lebih konservatif. “Angka 8 dari mana?” Tidak dari mana-mana, saya ingin mengecilkan persentasenya saja.

- Untuk discount factor (angka persentase yang kita pakai untuk kalkulasi berapa nilai FCF yang kita ekspektasikan/prediksikan untuk masa depan kalau nilai itu kita tarik ke hari ini), saya pakai 7.5%. Sekali lagi, saya pakai angka Surat Berharga Negara (SBN) dengan tenor 10 tahun, tapi kali ini saya hanya lebihkan 0.5%. Lebih kecil dari EXCL karena rasio hutangnya lebih sedikit.

- Untuk perpetual growth (angka persentase yang kita pakai untuk kalkulasi berapa nilai pertumbuhan FCF perusahaan selama-lamanya), saya pakai 2% saja, supaya lebih konservatif.

Intinya, dengan amat sangat saya permudah (oversimplify), adalah nilai kumulatif FCF milik TLKM dari akhir 2021 (awal prediksi dimulai) sampai selamanya, kalau kita tarik ke hari ini akan bernilai sebesar IDR 730 Triliun. Selamanya itu sampai kapan? Entah. Bisa 10 tahun, 20 tahun, atau bahkan 30 tahun ke depan. Nilai itu, kalau kita bagi dengan jumlah saham TLKM yang beredar saat ini di 99 miliar lembar, akan memberikan kita nilai intrinsik per lembarnya di IDR 7,374.

Saat post ini ditulis di bulan September 2021, nilai per lembar TLKM adalah IDR 3,400. Berarti ada margin of safety sebesar 116.88%(!) antara nilai intrinsik saham ini dan nilai aktual sahamnya saat ini. Menarik!

Invest di EXCL vs TLKM?

EXCL

Seperti biasa, mari kita lebih dalam lagi untuk melihat apakah ada “harta karun tersembunyi” di saham ini:

- Jumlah uang kas dan aset tetap EXCL ada di IDR 51,1 Triliun dan kapitalisasi pasarnya di IDR 28.5 Triliun. Berarti jumlah uang kas dan aset tetapnya saja 79% lebih tinggi dari kapitalisasi pasarnya!

- Total asset mereka ada di IDR 67.4 Triliun, atau 136% lebih tinggi dari kapitalisasi pasarnya!

Lalu, waktu saya menganalisa GJTL (Gajah Tunggal), saya pernah bilang kalau Peter Lynch dalam bukunya yang berjudul ‘Beating the Street’, yang saya sudah review juga, bilang kurang lebih seperti ini:

“Terkadang tidak ada hubungan antara performa bisnis suatu perusahaan dengan pergerakan harga sahamnya. Tapi dalam jangka panjang, 100% harga saham ditentukan oleh performa bisnisnya.”

Kalau kita lihat grafik di bawah, harga saham EXCL selalu mengikuti performa labanya dari tahun 2011 – 2016. Lalu laba naik di tahun 2017, harga saham, pun, naik. Nah, bila performa bisnis EXCL sesuai harapan, ada jarak antara laba dan harga sahamnya di tahun 2021 ini, dan itu pasti akan tertutup. Itu menunjukan kalau ada potensi di saham EXCL ini.

TLKM

Sekarang, mari kita lebih dalam lagi untuk melihat apakah ada “harta karun tersembunyi” di saham TLKM, tapi kalau bicara EXCL vs TLKM, dalam hal ini saham TLKM tidak menarik:

- Jumlah uang kas + aset finansial + aset tetap TLKM total ada di IDR 197 Triliun dan kapitalisasi pasarnya di IDR 336.8 Triliun. Sekitar 70% lebih rendah dari kapitalisasi pasarnya.

- Total asset mereka ada di IDR 263 Triliun, atau 27% lebih rendah dari kapitalisasi pasarnya.

Tapi meski demikian, kalau kita lihat TLKM juga menunjukan kalau sahamnya sedang undervalued. (Lihat, deh. Pergerakan harga sahamnya dengan cantik mengikuti pergerakan labanya.)

Kesimpulan dari EXCL vs TLKM

Kalau saya lihat secara kinerja bisnis, TLKM lebih bagus daripada EXCL. Performa bisnis EXCL memang cukup oke – meski angka net profit berantakan, lalu NPM dan ROE kecil sekali, tapi EXCL tetap bisa menghasilkan uang kas dari aktifitas operasinya dengan jumlah yang sehat – tapi kalau dibanding dengan TLKM, kelihatan sekali kalau mereka bersaing dengan TLKM dengan cara “perang harga”.

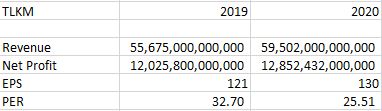

Dan juga, karena bisnis TLKM jauh lebih banyak dan komprehensif dibandingkan dengan bisnis EXCL. Sepertinya agak tidak adil kalau kita bandingkan mereka seperti kita membandingkan buah apel dengan buah apel. Kalau begitu, mari kita coba bandingkan keduanya dari kontributor pendapatan terbesar masing-masing perusahaan, yaitu penjualan paket data seluler dan internet:

Bisa dilihat meski pendapatan dan laba keduanya sama-sama meningkat, tapi EPS TLKM jauh lebih besar dan itu menjadikan PER TLKM lebih “membumi”. Yaa, artinya TLKM lebih bagus dan menarik.

Memang juga secara valuasi DCF, EXCL lebih besar margin of safety-nya. Tapi performa laba dan Free Cash Flow TLKM jauh lebih bisa diprediksikan dibanding dengan EXCL.

Nah, karena alasan-alasan demikian, bila harus memilih dari EXCL vs TLKM, saya lebih memilih untuk berinvestasi di TLKM dibandingkan dengan EXCL. Apalagi dengan 11 tahun terakhir TLKM tidak pernah gagal memberikan dividen (dengan rata-rata yield di 3.87%!), ini menjadikan TLKM sebagai saham yang sangat bagus untuk jangka panjang.

Itu menurut saya, menurut kalian bagaimana? Komentar di bawah ya!

Oke, mungkin ini dulu yang bisa saya bahas mengenai EXCL vs TLKM. Jangan lupa lakukan riset kalian sendiri sebelum berinvestasi. Kalau ini membantu dalam perjalanan investasi kalian, saya hanya ingin memberi tahu kalau iklan yang kalian lihat di blog ini akan membantu saya dalam terus menjalankan blog ini. Bila ada yang kalian klik, saya berterima-kasih sebelumnya.

Salam investasi,

ETS

Stoxets.com

Disclaimer/Peringatan:

Kami bukan perencana keuangan, pialang saham, maupun penasihat investasi. Stoxets.com murni berfungsi sebagai blog untuk berbagi pengalaman dan pendapat kami dalam berinvestasi di berbagai jenis aset (terutama pasar saham), tidak menyarankan siapapun untuk membeli/menjual suatu jenis aset maupun saham tertentu, dan tidak akan bertanggung jawab atas siapapun yang mengalami kerugian, maupun keuntungan, uang dalam berinvestasi dimanapun setelah membaca blog ini. Investasi apapun beresiko. Lakukan riset kalian sendiri. Uang kalian, tanggung jawab kalian.Analisa fundamental perusahaan eksplorasi dan produksi migas terbesar di Indonesia, Medco Energi Internasional (MEDC), menggunakan metode value investing.

Support This Blog

Kalau kalian ingin mendukung / support blog saya, kalian bisa klik iklan-iklan yang ada di blog saya ini…

atau kalian juga bisa membeli buku-buku rekomendasi saya di bawah ini melalui tautan / link afiliasi yang saya berikan. Semua buku yang saya rekomendasikan akan saya review terlebih dahulu, kalau tidak bagus tidak akan saya rekomendasikan untuk dibeli (meski tetap akan saya review). Program afiliasi ini tidak menjadikan harga buku lebih mahal, saya hanya mendapatkan komisi dari si penjualnya saja:

Buku untuk investor saham pemula

Who Wants to be a Smiling Investor – Lukas Setia Atmaja & Thomdean: Gramedia / Tokopedia

Value Investing: Beat the Market in Five Minutes – Teguh Hidayat: Gramedia / Tokopedia

Cara Mudah Memahami Laporan Keuangan – Joeliardi Sunendar: Tokopedia

Learn to Earn – Peter Lynch & John Rothchild: Tokopedia

Buku untuk investor saham yang lebih berpengalaman

Warren Buffett and the Interpretation of Financial Statements – Mary Buffett & David Clark: Tokopedia

One Up on Wall Street – Peter Lynch & John Rothchild: Tokopedia

Beating the Street – Peter Lynch & John Rothchild: Tokopedia

Cara Simpel Berinvestasi di Pasar Modal vol. I – Joeliardi Sunendar: Tokopedia

Cara Simpel Berinvestasi di Pasar Modal vol. II – Joeliardi Sunendar: Tokopedia

Buku untuk investor saham tingkat jendral bintang lima & pendekar silat sabuk merah

The Intelligent Investor – Benjamin Graham: Gramedia / Tokopedia