Halo, saya ETS, pemilik dari blog Stoxets.com. Kali ini saya ingin membahas analisa fundamental saham ULTJ (PT Ultra Jaya Milk Industry Tbk.), sebuah perusahaan susu raksasa di Indonesia.

Pasti pernah dengar susu “Ultra Milk”, kan? Kalau “Teh Kotak”? Bagaimana kalau “Buavita”? Nah, ULTJ adalah perusahaan yang memproduksi minuman-minuman tersebut. Selain itu, tahun 1981, ULTJ menandatangani perjanjian dengan Kraft General Food Ltd, USA, untuk memproduksi keju bermerek “Kraft” di Indonesia (Laporan Tahunan ULTJ 2019).

Saya akan membahas analisa ULTJ nanti di bawah ini dimana saya akan menggunakan metode analisa value investing saya sendiri, yang saya sebut sebagai SRRI (Screen, Review, Research, and Invest). Saya akan menggunakan metode valuasi standar seperti PER dan PBV dan juga Discounted Cash Flow (DCF).

Perlu saya sampaikan sebelumnya, sama seperti saat saya membahas SIDO di post ini, ULTJ juga merupakan bagian dari portofolio saya yang saya miliki dari pertengahan bulan November 2020, segera setelah saya membuat buat analisa ini.

Sebelum saya lanjutkan ke analisa saya, perlu saya jelaskan bahwa analisa saham ini bukan rekomendasi untuk melakukan apapun. Saya hanya berbagi informasi yang saya dapatkan berdasarkan riset saya sendiri. Bila kalian belum pernah baca disclaimer blog ini, silahkan klik di sini.

Lalu, saya juga mau mengulang kalau saya menulis angka menggunakan sistem US/UK, bukan Belanda/Indonesia. Contoh: 1 juta saya tulis 1,000,000; bukan 1.000.000. Untuk desimal saya tulis 1.5; bukan 1,5.

Analisa saham ULTJ

Ultra Jaya Milk Industry Tbk (ULTJ) adalah perusahaan publik yang bergerak di bidang produsen makanan dan minuman, terutama yang berbahan dasar susu. Secara industri, perusahaan ini masuk ke food & beverages (F&B), dan pertama kali berdiri di tahun 1960an.

Merek “Ultra Milk” sendiri mulai diproduksi secara komersil di tahun 1975, “Buavita” di tahun 1978, “Teh Kotak” di tahun 1981, dan keju “Kraft” juga di tahun 1981 (meski sekarang ULTJ tidak lagi memasarkan produk ini).

Saat Ultra Milk mulai diproduksi, ULTJ, lah, yang memperkenalkan teknologi pengelolaan secara UHT (Ultra High Temperature) dan juga teknologi pengemasan dengan karton aseptik (Aseptic Packaging Material).

Apa keunggulan UHT dan karton aseptik? UHT dapat membunuh bakteri penyakit dan bakteri yang dapat merusak minuman tanpa mengurangi secara berlebih nutrisi dalam minuman tersebut. Lalu karton aseptik adalah bahan karton yang steril dan bisa membuat minuman lebih tahan lama tanpa menambah bawan pengawet.

Saat ini ULTJ memegang pangsa pasar produk minuman UHT yang dikemas di karton aseptik terbesar di Indonesia (50% kurang lebih). 90% lebih pangsa pasar ULTJ ada di Indonesia, meski mereka juga mengekspor produk-produknya ke beberapa negara lain (seperti Australia, Kamboja, Nigeria, Arab Saudi, Korea Selatan, dan bahkan Amerika Serikat), dan 98% bisnis mereka dari minuman UHT.

Nah, sekarang mari kita bahas hasil dari tahap Research untuk ULTJ di bawah ini.

Research – Valuasi PER dan PBV

Saya menggunakan laporan tahunan ULTJ dari 2009 – 2020 (Kuartal II). Berikut performa bisnis mereka selama hampir 12 tahun ke belakang:

- Revenue growth (pertumbuhan pendapatan) rata-rata: 15% per tahun!

- Net profit growth (pertumbuhan laba/profit) rata-rata: 35% per tahun!

- Net profit margin (marjin laba dibanding pendapatan) rata-rata: 10.4% per tahun.

- Free cash flow (FCF, sisa uang tunai dari aktifitas operasi dikurangi belanja aset) kumulatif positif dengan rata-rata IDR 316M per tahun! Total FCF selama kurang lebih 10 tahun terakhir di IDR 3.4T.

- Owner’s earnings ratio (rasio belanja aset dibagi uang tunai dari aktifitas operasi) rata-rata ULTJ bisa dibilang tinggi di 1.06. Tetapi ini dikarenakan di tahun 2009, pendapatan kas dari aktifitas operasi mereka menurun karena naiknya pengeluaran kas dan beban operasi mereka saat itu. Selain itu pembelian aset tetap mereka tetap tinggi. Kalau rasio ini hanya dihitung setelah dari tahun 2010 sampai sekarang, angka rata-ratanya bagus dan efisien di 0.48.

- Efficiency ratio (rasio seberapa efisien biaya setiap pendapatan perusahaan) rata-rata: stabil dengan rata-rata di 0.68 per tahun. Cukup efisien.

- Return on equity (imbal hasil dari modal) rata-rata: 14.6% per tahun.

- Debt equity ratio(ratio hutang dibanding modal) rata-rata: 0.34 per tahun! Sangat sehat.

- Price earnings ratio (PER, rasio harga saham dibanding laba) rata-rata: 26.51x. Tetapi saat saya melakukan Research ini di bulan November 2020, PER ULTJ ada di 17.27x. Lebih murah 35% dari PER historisnya. Lalu saat itu saya lihat PER rata-rata industrinya di 19x, berarti PER ULTJ saat itu lebih murah sekitar 10% dari rata-rata industrinya. Oke, ada margin of safety di sana. Meski tidak menarik.

- Price to book value (PBV, rasio harga saham dibanding nilai modal) rata-rata: 3.5x. Waktu itu PBV ULTJ ada di 3.1x. Lalu, PBV rata-rata industri saat itu di kisaran 2.85x, berarti harga PBV ULTJ saat itu lebih mahal 13% dan 22% dari rata-rata masing-masing nilai historisnya dan juga industrinya.

Invest di saham ULTJ?

Menurut saya, meski performa bisnis ULTJ amat sangat bagus, tapi dari sisi harga saham kalau kita lakukan valuasi PER dan PBV saja, ini bukan emiten yang sedang “salah harga”. Saya menggali lebih dalam lagi, untuk melihat apakah ada “harta karun tersembunyi” di saham ini, tetapi tidak banyak yang spesial juga.

- Revenue (pendapatan) mereka tidak lebih besar dari kapitalisasi pasar, meski pendapatan mereka memang sebesar 92% dari aset total mereka, dan itu sangat bagus.

- Total Asset mereka tidak lebih besar dari kapitalisasi pasarnya.

- Price earnings growth ratio (PEG, harga saham dibanding peningkatan laba dari tahun sebelumnya, kalau < 1, bisa jadi sedang “salah harga”) emiten ini 1.89x. Artinya harga sahamnya 1.89x lebih mahal dari peningkatan labanya. Kurang menarik.

Saya juga temukan kalau dividend yield rata-rata ULTJ adalah 3.6%. Tetapi mereka bisa dibilang jarang memberikan dividen. Yah, sekitar hanya 6x dari 12 tahun terakhir.

Kalau memang tidak ada yang spesial dan, meski PER memang lebih murah, PBV mereka tetap sedang mahal. Lantas, kenapa saya mau berinvestasi di sini?

Research – Valuasi DCF

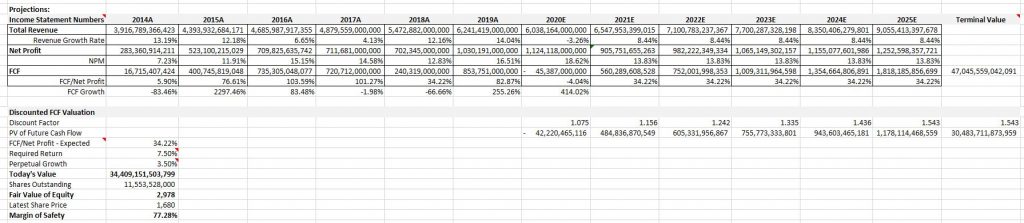

Ini hasil analisa DCF (Discounted Cash Flow) untuk saham ini:

- Saya menggunakan nilai performa bisnis aktual (yang sudah terjadi) untuk tahun 2014 – 2019 dan nilai ekspektasi performa bisnis untuk tahun 2020 – 2025.

- Untuk discount factor (angka persentase yang kita pakai untuk kalkulasi berapa nilai FCF yang kita ekspektasikan/prediksikan untuk masa depan kalau nilai itu kita tarik ke hari ini), saya pakai 7.5%. Sekali lagi, saya pakai angka Surat Berharga Negara (SBN) dengan tenor 10 tahun dan saya lebihkan 0.5%.

- Untuk perpetual growth (angka persentase yang kita pakai untuk kalkulasi berapa nilai pertumbuhan FCF perusahaan selama-lamanya), saya pakai 3.5%.

Intinya, dengan amat sangat saya permudah (oversimplify), adalah nilai kumulatif FCF milik ULTJ dari akhir 2020 (awal prediksi dimulai) sampai selamanya, kalau kita tarik ke hari ini akan bernilai sebesar IDR 28T. Selamanya itu sampai kapan? Entah. Bisa 10 tahun, 20 tahun, atau bahkan 30 tahun ke depan. Nilai IDR 34T itu, kalau kita bagi dengan jumlah saham ULTJ yang beredar saat ini di 11.5 milyar lembar, akan memberikan kita nilai intrinsik per lembarnya di IDR 2,978.

Saat post ini ditulis di bulan November 2020, nilai per lembar ULTJ adalah IDR 1,680. Berarti ada margin of safety sebesar 77.28%(!) antara nilai intrinsik saham ini dan nilai aktual sahamnya saat ini. Sangat menarik!

Kesimpulan

ULTJ ini adalah perusahaan bagus dengan manajemen yang efisien. Mereka juga memberikan dividen yang, meski tidak terlalu tinggi dan jarang, lebih tinggi dari inflasi saat post ini ditulis.

Memang PBV mereka mahal dan PERnya ada sedikit margin. Tetapi PER yang sedikit lebih murah tersebut kurang menarik bagi saya. Hanya setelah saya lihat secara DCF perusahaan ini ternyata harganya saat ini lebih murah dari potensi FCF yang akan dihasilkannya di masa depan, yang kita tarik ke nilainya sekarang. Margin of safety sekitar 77% adalah margin yang sangat besar dan menarik!

Belum lagi keluarga pendiri masih merupakan pemilik saham terbesar, dimana Sabana Prawirawidjaja, Presiden Direktur ULTJ, adalah pemilik saham terbesarnya. Bahkan, pak Sabana adalah pemilik saham terbesar dari PT. Campina Ice Cream Industry Tbk (CAMP), salah satu produsen es krim terbesar di Indonesia. (Yang saya bahas di sini.)

Nah, karena hal itu, lah, saya memutuskan untuk menempatkan 6% dari portofolio saya di ULTJ di pertengahan bulan November 2020.

Sebagaimana umumnya investasi di saham, segera setelah saya beli, posisi saya di saham ini turun ke -0.4%…hahaha

Catatan Tambahan

Ada satu hal yang perlu saya bahas lagi. ULTJ cukup jarang membagikan dividen, meski FCF mereka besar. Tetapi, perusahaan ini memiliki obligasi pemerintah (Surat Utang Negara / SUN) sebesar IDR 700M. Apakah ini adalah penggunaan uang kas yang efisien? Entah. Tapi terus terang, saya sedikit kecewa.

Mungkin mereka tidak mau menaruh uang kas mereka di bank dengan bunganya yang sedikit. Tetapi, uang kas di SUN yang mereka miliki ini juga tidak bisa mereka pegang sampai tahun 2043 dan 2047, meski mereka tetap mendapatkan bunga per tahun dari obligasi ini. Bunga yang mereka dapatkan, per tahunnya, ada di kisaran IDR 32M – 33M (4.625 – 4.75% per tahun).

Nah, di tahun 2013, mereka melakukan joint-venture dengan Ito En Asia Pacific Holding, membentuk PT Ito En Manufacturing dan PT Ito En Ultrajaya Wholesale, dengan modal kurang lebih IDR 60M (50/50 dengan Ito En Asia Pacific, berarti porsi ULTJ IDR 30M). Berarti dari bunga obligasi saja, mereka bisa berinvestasi di/melakukan joint-venture dengan/akuisisi perusahaan-perusahaan baru.

Saat ini kontribusi penjualan Ito En ke ULTJ per tahunnya di rata-rata IDR 24M. Jadi setiap tahunnya mereka mendapatkan penjualan sebesar 40% dari modal yang dikeluarkan (anggap saja dihitung 50/50 dengan Ito En Asia Pacific, jadi 12M dari 30M). Cukup bagus.

Tapi apa yang akan manajemen ULTJ lakukan dengan FCF tahun 2020 ini? Kita lihat saja. Menurut saya ini tetap perusahaan yang bagus untuk diinvestasikan.

Oke, untuk sekarang, mungkin ini dulu yang bisa saya bahas mengenai saham ULTJ ini. Jangan lupa lakukan riset kalian sendiri, ya, sebelum berinvestasi. Bila ada pertanyaan, silahkan hubungi saya di sini atau tinggalkan komentar di bawah.

Salam investasi,

ETS

Stoxets.com

Disclaimer/Peringatan:

Kami bukan perencana keuangan, pialang saham, maupun penasihat investasi. Stoxets.com murni berfungsi sebagai blog untuk berbagi pengalaman dan pendapat kami dalam berinvestasi di berbagai jenis aset (terutama pasar saham), tidak menyarankan siapapun untuk membeli/menjual suatu jenis aset maupun saham tertentu, dan tidak akan bertanggung jawab atas siapapun yang mengalami kerugian, maupun keuntungan, uang dalam berinvestasi dimanapun setelah membaca blog ini. Investasi apapun beresiko. Lakukan riset kalian sendiri. Uang kalian, tanggung jawab kalian.

Support This Blog

Kalau kalian ingin mendukung / support blog saya, kalian bisa klik iklan-iklan yang ada di blog saya ini…

atau kalian juga bisa membeli buku-buku rekomendasi saya di bawah ini melalui tautan / link afiliasi yang saya berikan. Semua buku yang saya rekomendasikan akan saya review terlebih dahulu, kalau tidak bagus tidak akan saya rekomendasikan untuk dibeli (meski tetap akan saya review). Program afiliasi ini tidak menjadikan harga buku lebih mahal, saya hanya mendapatkan komisi dari si penjualnya saja:

Buku untuk investor saham pemula

Who Wants to be a Smiling Investor – Lukas Setia Atmaja & Thomdean: Gramedia / Tokopedia

Value Investing: Beat the Market in Five Minutes – Teguh Hidayat: Gramedia / Tokopedia

Cara Mudah Memahami Laporan Keuangan – Joeliardi Sunendar: Tokopedia

Learn to Earn – Peter Lynch & John Rothchild: Tokopedia

Buku untuk investor saham yang lebih berpengalaman

Warren Buffett and the Interpretation of Financial Statements – Mary Buffett & David Clark: Tokopedia

One Up on Wall Street – Peter Lynch & John Rothchild: Tokopedia

Beating the Street – Peter Lynch & John Rothchild: Tokopedia

Cara Simpel Berinvestasi di Pasar Modal vol. I – Joeliardi Sunendar: Tokopedia

Cara Simpel Berinvestasi di Pasar Modal vol. II – Joeliardi Sunendar: Tokopedia

Buku untuk investor saham tingkat jendral bintang lima & pendekar silat sabuk merah

The Intelligent Investor – Benjamin Graham: Gramedia / Tokopedia