Halo, saya ETS, pemilik dari blog Stoxets.com dan kali ini saya ingin membahas analisa fundamental saham Bank BRI (BBRI) dan Bank BCA (BBCA). Dua bank ritel terbesar di Indonesia, yang satu BUMN (BBRI) dan yang satunya lagi BUMD (BBCA). Tapi BUMD yang singkatan dari Badan Usaha Milik Djarum…hehehe.

Apa maksud dari “bank ritel”? Berbeda dari bank korporat, seperti BBNI atau BMRI, pangsa pasar BBRI dan BBCA kebanyakan adalah klien-klien ritel, atau individu seperti kita semua. Bukan korporat.

Hampir 80% dari pinjaman yang diberikan BBRI adalah terhadap segmentasi pasar mikro (petani, nelayan, dll), consumer (ritel), dan UMKM. Sedangkan hampir 58% bagi BBCA untuk segmentasi pasar yang sama.

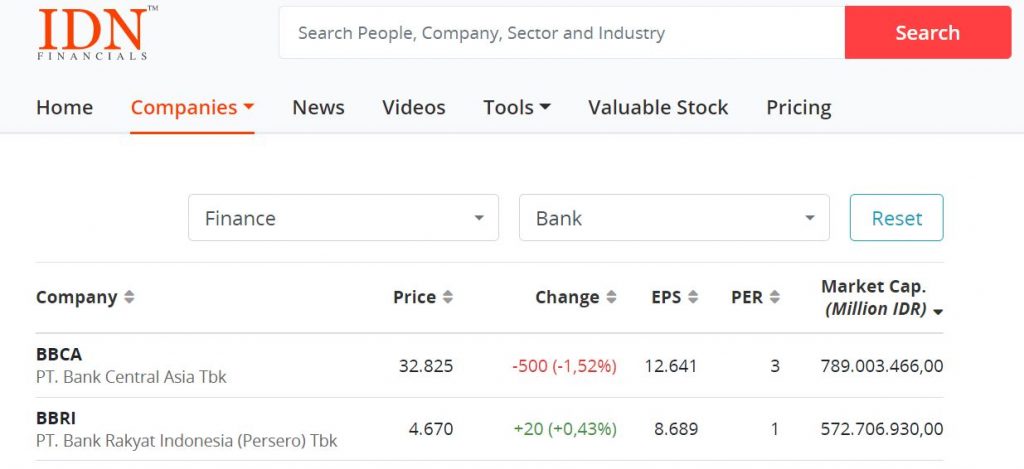

Lalu, saat post ini ditulis, kapitalisasi pasar BBRI ada di IDR 572T dan BBCA ada di IDR 789T.

Sebelum saya lanjutkan ke analisa saya, perlu saya jelaskan bahwa saham ini bukan merupakan bagian dari portofolio saya dan analisa saham ini bukan rekomendasi untuk melakukan apapun. Bila kalian belum pernah baca disclaimer blog ini, silahkan klik di sini.

Saya menggunakan metode analisa value investing saya sendiri untuk analisa kedua saham ini, yang saya sebut sebagai SRRI (Screen, Review, Research, and Invest).

Lalu, saat saya melakukan tahap Research untuk kedua emiten ini, metode valuasi menggunakan PER dan PBV waktu itu cukup. Jadi saya tidak menggunakan metode valuasi fundamental lain seperti DCF (Discounted Cash Flow).

Selain itu, melakukan valuasi sebuah bank akan berbeda dengan valuasi perusahaan-perusahaan lain, seperti ritel atau batubara misalnya. Valuasi industri perbankan membutuhkan banyak rasio-rasio berbeda yang memang dikhususkan untuk industri tersebut. Itu semua akan saya bahas lagi.

Terakhir, sebelum kita lanjut, saya mau mengulang kalau saya menulis angka menggunakan sistem US/UK, bukan Belanda/Indonesia. Contoh: 1 juta saya tulis 1,000,000; bukan 1.000.000. Untuk desimal saya tulis 1.5; bukan 1,5. Dan untuk kurs, saya menggunakan standar kurs internasional seperti IDR, USD, dan lain-lain.

Analisa saham BBRI

Bank Rakyat Indonesia (Persero), atau BBRI, adalah bank BUMN Indonesia yang masuk ke kategori Bank Umum Kegiatan Usaha (BUKU) IV, atau bank yang modal intinya di atas IDR 30T. Bank ini berdiri di tahun 1895(!) dan menjadi bank publik di tahun 2003. Per ditulisnya post ini, total aset BBRI adalah IDR 1,447T.

Secara industri BBRI masuk ke….banking. Dan termasuk dari top 4 Indonesian banks (BCA, BRI, Mandiri, dan BNI) berdasarkan kapitalisasi pasar.

Seperti saya pernah bilang sebelumnya saat membahas BBNI dan BMRI, BCA dan BRI, adalah bank dengan mayoritas nasabah di ritel. Karena hal itu, BBNI dan BMRI sangat pantas untuk dibandingkan, tapi, misal, BNI dengan BCA atau BNI dengan BRI itu tidak pantas dibandingkan.

Nah, sekarang mari kita bahas hasil dari tahap Research untuk BBRI di bawah ini.

Research saham BBRI

Saya menggunakan laporan tahunan BBRI dari 2010 – 2020 (Kuartal III), dan berikut adalah performa bisnis mereka selama 11 tahun ke belakang:

- Revenue growth (pertumbuhan pendapatan) rata-rata: sekitar 13.42% per tahun.

- Net profit growth (pertumbuhan laba/profit) rata-rata: sekitar 17.67% per tahun!

- Net profit margin (marjin laba dibanding pendapatan) rata-rata: sekitar 31% per tahun!

Nomor 4 – 5 ini, bagi industri perbankan, bisa dibilang unik. Agak kurang tepat, meski tetap bisa dilakukan, bila kita menggunakan metode kalkulasi free cash flow dan owner’s earnings ratio karena pendapatan utama bank adalah dari perbedaan dana nasabah yang disimpan di bank tersebut dan pinjaman yang diberikan bank tersebut ke nasabah lain.

Bisa saja di satu tahun dana simpatan nasabah sedang rendah, tetapi dana pinjaman sedang tinggi. Ini akan berpengaruh ke uang kas dari aktifitas operasi bank tersebut. Meski demikian, di sinilah efisiensi dan kepiawaian bisnis bank tersebut bisa dilihat.

- Free cash flow (FCF, sisa uang tunai dari aktifitas operasi dikurangi belanja aset) kumulatif positif dengan rata-rata IDR 32T per tahun. Total FCF selama hampir 11 tahun terakhir adalah IDR 360T.

- Owner’s earnings ratio (rasio belanja aset dibagi uang tunai dari aktifitas operasi) rata-rata BBRI sangat rendah, di 0.09 (BBRI “hanya” membutuhkan 9% untuk belanja aset bila dibandingkan dengan uang kas dari aktifitas operasi mereka!). Sangat efisien!

- Efficiency ratio (rasio seberapa efisien biaya setiap pendapatan perusahaan) rata-rata: stabil dengan rata-rata 0.29 per tahun. Dalam mengelola biaya setiap Rupiah yang mereka hasilkan, BBRI sangat efisien.

- Return on equity (imbal hasil dari modal) rata-rata: 22.13% per tahun.

- Debt equity ratio(ratio hutang dibanding modal) rata-rata: 6.93. Bila dibanding industri/sektor lain, ini amat sangat tinggi. Tapi di perbankan, tinggi itu wajar. Karena bisnis mereka memang dari hutang yang mereka kelola. Jadi tidak perlu dipusingkan angka ini.

Nah, untuk nomor 9 – 15, ini adalah rasio-rasio yang penting dan spesifik bagi industri perbankan. Silahkan dilihat.

- Return on assets (imbal hasil dari total aset) rata-rata: 2.74% per tahun. Angka ini harus di atas 1%, jadi BBRI sudah bagus.

- Net interest margin (marjin/perbedaan dari bunga yang bank terima dari nasabah dengan bunga yang bank bayarkan ke nasabah lain) rata-rata: 8.14%. Angka ini sebaiknya stabil atau pelan-pelan meningkat. Angka NIM ini di BBRI makin lama makin menurun, menunjukan persaingan yang semakin sengit di pasar ritel.

- Loan life coverage ratio (rasio dana penanggulangan kredit macet yang wajib disediakan bank) rata-rata: 165.7%. Ini sangat baik, karena paling tidak bank harus bisa menutupi 100% dari kredit macetnya.

- Net write-offs (persentase dana macet yang kemungkinan tidak akan dibayar kembali oleh nasabah) rata-rata: 1.38%. Untuk angka ini, semakin kecil semakin baik. Bandingkan dengan bank lain.

- Current account savings account/CASA (dana bank dari tabungan nasabah yang berbunga rendah) rata-rata: 59.67%. Angka ini semakin besar semakin baik, karena artinya bank ini pandai dalam menarik dana berbunga rendah (dalam arti lain, berbiaya rendah).

- Term deposits (dana bank dari deposito/bunga tinggi) rata-rata: 40.33%. Angka ini semakin rendah semakin baik, karena deposito itu berbunga tinggi (dalam arti lain, berbiaya tinggi).

- Loan deposit ratio (rasio perbandingan dana bank yang diterima dari nasabah dengan dana yang dipinjamkan ke nasabah lain) rata-rata: 84.13%. Angka ini ditentukan oleh BI, minimum 78% dan maksimum 92%. Kenapa ada minimum dan maksimum? Karena kalau terlalu rendah artinya bank tersebut tidak menggunakan dana yang mereka punya secara maksimum dan kalau terlalu tinggi artinya bank tersebut memiliki resiko tidak likuid saat dibutuhkan.

- Price earnings ratio (PER, rasio harga saham dibanding laba) rata-rata: 13.56x. Tetapi saat saya melakukan Research ini di bulan Januari 2021, PER BBRI ada di 30.2x. Jauh lebih tinggi dari PER rata-rata historisnya. Lalu saya lihat PER rata-rata di industri banking di 37x, berarti BBRI sekitar 23% lebih rendah dari harga rata-rata PER industri saat itu. Kurang menarik, sih.

- Price to book value (PBV, rasio harga saham dibanding nilai modal) rata-rata: 2.71x. Sama dengan PER, waktu itu PBV BBRI ada di 2.93x. Lebih tinggi dari PBV historisnya. Lalu, PBV rata-rata industri banking saat itu di kisaran 2.4x, berarti BBNI 22% lebih rendah dari harga rata-rata PBV industrinya. Sama. Kurang menarik, juga.

Sekarang, mari kita bandingkan dengan BBCA.

Analisa saham BBCA

Bank Central Asia Tbk. (BBCA), merupakan sebuah bank swasta yang juga masuk ke kategori Bank Umum Kegiatan Usaha (BUKU) IV. Bank ini berdiri di tahun 1957 dan menjadi perusahaan publik di tahun 2000.

Sedikit info, pada tahun 1999, karena krisis moneter saat itu, Bank BCA merupakan bank yang direstrukturisasi oleh pemerintah saat itu. Pemerintah Indonesia, melalui Badan Penyehatan Perbankan Nasional (BPPN), memiliki hampir 93% dari saham Bank BCA saat itu. Di tahun 2005, Pemerintah Indonesia melepas semua kepemilikan saham BBCA.

Per post ini ditulis, total aset BBCA adalah IDR 1,003T. Berikut adalah hasil dari tahap Research untuk BBCA.

Research saham BBCA

Saya menggunakan laporan tahunan BBCA dari 2010 – 2020 (Kuartal III), dan berikut adalah performa bisnis mereka selama hampir 11 tahun ke belakang:

- Revenue growth (pertumbuhan pendapatan) rata-rata: sekitar 11.6% per tahun.

- Net profit growth (pertumbuhan laba/profit) rata-rata: sekitar 15.6% per tahun.

- Net profit margin (marjin laba dibanding pendapatan) rata-rata: sekitar 41.2% per tahun!

- Free cash flow (FCF, sisa uang tunai dari aktifitas operasi dikurangi belanja aset) kumulatif positif dengan rata-rata IDR 17.7T per tahun. Total FCF selama hampir 11 tahun terakhir adalah IDR 194T!

- Owner’s earnings ratio (rasio belanja aset dibagi uang tunai dari aktifitas operasi) rata-rata di 0.072 (kasarnya, hanya 7.2% uang tunai dari aktifitas operasi BBCA dipakai untuk belanja aset). Sangat efisien!

- Efficiency ratio (rasio seberapa efisien biaya setiap pendapatan perusahaan) rata-rata: stabil dengan rata-rata 0.25 per tahun.

- Return on equity (imbal hasil dari modal) rata-rata: 20.17% per tahun.

- Debt equity ratio(ratio hutang dibanding modal) rata-rata: 5.95. Sama seperti BBRI, BBCA juga memiliki DER tinggi, karena bisnis mereka memang dari hutang yang mereka kelola, ini juga tidak perlu dipusingkan.

Sekali lagi, untuk nomor 9 – 15, ini adalah rasio-rasio yang penting dan spesifik bagi industri perbankan.

- Return on assets (imbal hasil dari total aset) rata-rata: 2.9% per tahun.

- Net interest margin (marjin/perbedaan dari bunga yang bank terima dari nasabah dengan bunga yang bank bayarkan ke nasabah lain) rata-rata: 5.32%. Angka ini sebaiknya stabil atau pelan-pelan meningkat. BBCA stabil di kisaran 4.2 – 6.2%. Tidak seperti BBRI yang cenderung menurun dalam hampir 11 tahun terakhir ini.

- Loan life coverage ratio (rasio dana penanggulangan kredit macet yang wajib disediakan bank) rata-rata: 297.81%. Ini sangat baik, karena paling tidak bank harus bisa menutupi 100% dari kredit macetnya.

- Net write-offs (persentase dana macet yang kemungkinan tidak akan dibayar kembali oleh nasabah) rata-rata: 0.34%. Untuk angka ini, semakin kecil semakin baik. Bandingkan dengan bank lain.

- Current account savings account/CASA (dana bank dari tabungan nasabah yang berbunga rendah) rata-rata: 76.66%.

- Term deposits (dana bank dari deposito/bunga tinggi) rata-rata: 23.34%.

- Loan deposit ratio (rasio perbandingan dana bank yang diterima dari nasabah dengan dana yang dipinjamkan ke nasabah lain) rata-rata: 79%.

- Price earnings ratio (PER, rasio harga saham dibanding laba) rata-rata: 21.67x. Tetapi saat saya melakukan Research ini di bulan Januari 2021, PER BBCA ada di 32.73x. Lebih tinggi dari PER rata-rata historisnya. Tapi saya lihat PER rata-rata di industri banking saat itu di 37x, berarti BBCA 13% lebih rendah dari harga rata-rata PER industri saat itu. Lebih mahal dari BBRI, dong.

- Price to book value (PBV, rasio harga saham dibanding nilai modal) rata-rata: 4.23x. Sama dengan PER, waktu itu PBV BBCA ada di 4.89x. Lebih tinggi dari PBV historisnya. Lalu, PBV rata-rata industri banking saat itu di kisaran 2.4x, berarti BBCA 103% lebih mahal dari harga rata-rata PBV industrinya. Sangat tidak menarik.

Kesimpulan dari saham BBRI dan BBCA

Oke, dari hasil Research saya, secara bisnis saya melihat BBRI dan BBCA cukup mirip. Terlihat dari perbandingan rasio-rasio berikut:

- Revenue growth

BBRI: 13.42%

BBCA: 11.6% - Net profit growth

BBRI: 17.67%

BBCA: 15.6% - Net profit margin

BBRI: 31%

BBCA: 41.2% - Free cash flow

BBRI: positif dengan rata-rata IDR 32T per tahun

BBCA: positif dengan rata-rata IDR 17.7T per tahun - Efficiency ratio

BBRI: 0.29

BBCA: 0.25 - Debt equity ratio

BBRI: 6.93

BBCA: 5.95 - Return on assets

BBRI: 2.74%

BBCA: 2.9% - Net interest margin

BBRI: 8.14%

BBCA: 5.32% - Loan life coverage ratio

BBRI: 165.7%

BBCA: 297.81% - Net write-offs

BBRI: 1.38%

BBCA: 0.34% - Current account savings account/CASA

BBRI: 59.67%

BBCA: 76.66% - Term deposits

BBRI: 40.33%

BBCA: 23.34% - Loan deposit ratio

BBRI: 84.13%

BBCA: 79%

Di atas terlihat, ada beberapa hal yang BBRI unggul dan ada yang BBCA lebih unggul.

BBRI cukup lebih unggul dalam pertumbuhan pendapatan (revenue) dan laba (net profit). Tetapi perlu diingat, pendapatan rata-rata BBRI selama hampir 11 tahun terakhir kurang lebih di IDR 79T, sedangkan BBCA kurang lebih di IDR 18T. Saya rasa lebih mudah bila kita ingin menumbuhkan uang 10ribu ke 100ribu, dibanding 10juta ke 100juta; meski sama-sama pertumbuhan 10x lipat. Jadi pastinya akan lebih sulit bagi BBRI untuk menumbuhkan pendapatan dan laba mereka dibanding BBCA.

Kalau kita lihat free cash flow (FCF) kedua bank, BBRI hampir 2x lipat lebih besar dari BBCA. Wajar, pendapatan BBCA lebih besar dari BBRI.

Tapi dari hasil Research saya terlihat kalau BBRI dan BBCA memiliki manajemen yang efisien dua-duanya. Coba lihat angka-angka berikut:

- Return on equity

BBRI: 22.13%

BBCA: 20.17% - Owner’s earnings ratio

BBRI: 0.09

BBCA: 0.072

Mirip-mirip, kan? Bagus dua-duanya menurut saya. Oke, jadi kalau saya kira-kira mau investasi dimana?

Berinvestasi di BBRI atau BBCA?

Ini agak susah bagi saya untuk memilih. Tetapi kemungkinan besar, saya akan lebih memilih BBRI daripada BBCA.

Kenapa?

Simple, sih, alasannya. Saya memilih BBRI karena:

- Harga PER yang saat itu lebih murah. 23% lebih murah dari rata-rata PER industrinya. Dibanding BBCA yang “hanya” 13% lebih murah dibanding rata-rata industri.

- Harga PBV yang saat itu lebih murah. 22% lebih murah dari rata-rata PBV industrinya. Dibanding BBCA yang 103%(!) lebih mahal dibanding rata-rata industri.

Memang di atas saya bilang kemungkinan bertumbuhnya BBCA bisa lebih besar dari BBRI, tetapi dengan hampir 80% dari pinjaman yang diberikan BBRI adalah terhadap segmentasi pasar mikro (petani, nelayan, dll), consumer (ritel), dan UMKM, dibanding “hanya” hampir 58% bagi BBCA untuk segmentasi pasar yang sama. Selama perekonomian Indonesia bertumbuh terus, kondisi ekonomi rakyat berkembang, ya, akan bertumbuh terus pendapatan BBRI, sih.

Tapi terus terang saya belum ingin beli saham perbankan lagi. BBNI saja cukup untuk sekarang bagi saya. Mungkin kalau harga BBRI turun ke kisaran IDR 3,000 – IDR 4,000 lagi saya akan beli. Sayang sekali di Mei 2020, saat harga BBRI “nyungsep” ke IDR 2,200an saya belum mengerti saham perbankan.

Oke! Untuk sekarang, mungkin ini dulu yang bisa saya bahas mengenai BBRI dan BBCA, dua bank besar dengan performa bagus. Jangan lupa lakukan riset kalian sendiri, ya, sebelum berinvestasi. Bila ada pertanyaan, silahkan tulis komentar di bawah atau silahkan hubungi saya di sini.

Kalau post ini membantu dalam perjalanan investasi, atau menghibur, kalian, saya hanya ingin memberi tahu kalau iklan yang kalian lihat di blog ini akan membantu saya dalam terus menjalankan blog saya ini.

Salam investasi,

ETS

Stoxets.com

Disclaimer/Peringatan:

Kami bukan perencana keuangan, pialang saham, maupun penasihat investasi. Stoxets.com murni berfungsi sebagai blog untuk berbagi pengalaman dan pendapat kami dalam berinvestasi di berbagai jenis aset (terutama pasar saham), tidak menyarankan siapapun untuk membeli/menjual suatu jenis aset maupun saham tertentu, dan tidak akan bertanggung jawab atas siapapun yang mengalami kerugian, maupun keuntungan, uang dalam berinvestasi dimanapun setelah membaca blog ini. Investasi apapun beresiko. Lakukan riset kalian sendiri. Uang kalian, tanggung jawab kalian.

Support This Blog

Kalau kalian ingin mendukung / support blog saya, kalian bisa klik iklan-iklan yang ada di blog saya ini…

atau kalian juga bisa membeli buku-buku rekomendasi saya di bawah ini melalui tautan / link afiliasi yang saya berikan. Semua buku yang saya rekomendasikan akan saya review terlebih dahulu, kalau tidak bagus tidak akan saya rekomendasikan untuk dibeli (meski tetap akan saya review). Program afiliasi ini tidak menjadikan harga buku lebih mahal, saya hanya mendapatkan komisi dari si penjualnya saja:

Buku untuk investor saham pemula

Who Wants to be a Smiling Investor – Lukas Setia Atmaja & Thomdean: Gramedia / Tokopedia

Value Investing: Beat the Market in Five Minutes – Teguh Hidayat: Gramedia / Tokopedia

Cara Mudah Memahami Laporan Keuangan – Joeliardi Sunendar: Tokopedia

Learn to Earn – Peter Lynch & John Rothchild: Tokopedia

Buku untuk investor saham yang lebih berpengalaman

Warren Buffett and the Interpretation of Financial Statements – Mary Buffett & David Clark: Tokopedia

One Up on Wall Street – Peter Lynch & John Rothchild: Tokopedia

Beating the Street – Peter Lynch & John Rothchild: Tokopedia

Cara Simpel Berinvestasi di Pasar Modal vol. I – Joeliardi Sunendar: Tokopedia

Cara Simpel Berinvestasi di Pasar Modal vol. II – Joeliardi Sunendar: Tokopedia

Buku untuk investor saham tingkat jendral bintang lima & pendekar silat sabuk merah

The Intelligent Investor – Benjamin Graham: Gramedia / Tokopedia