Halo, saya ETS, pemilik dari blog Stoxets.com dan kali ini saya ingin membahas analisa fundamental saham BDMN (PT Bank Danamon Indonesia Tbk.), yang dikabarkan mau merger dengan PNBN (PT Bank Pan Indonesia Tbk. ).

Ini menarik karena bila ini terjadi, maka BDMN, yang dikabarkan akan menjadi surviving entity, akan menjadi bank terbesar kelima di Indonesia. Maka nantinya istilah the Big 4 (BBCA, BBRI, BMRI, dan BBNI) akan menjadi the Big 5, dengan masuknya BDMN kesana.

Sebelum kita bahas saham BDMN ini lebih lanjut, saya sebutkan lagi kalau saya akan menganalisa saham ini menggunakan metode analisa value investing saya sendiri, yang saya sebut sebagai SRRI (Screen, Review, Research, and Invest), dimana saya akan menggunakan metode valuasi standar, seperti PER dan PBV, dan metode valuasi yang lebih mendalam, seperti Discounted Cash Flow (DCF).

Lalu saya juga mau menyebutkan bahwa analisa saham ini bukan rekomendasi untuk melakukan apapun. Saya hanya berbagi informasi yang saya dapatkan berdasarkan riset saya sendiri. Bila belum pernah, silahkan baca disclaimer blog ini di sini.

Terakhir, saya juga mau mengulang kalau saya menulis angka menggunakan sistem US/UK, bukan Belanda/Indonesia. Contoh: 1 juta saya tulis 1,000,000, bukan 1.000.000. Untuk desimal saya tulis 1.5, bukan 1,5, dan untuk mata uang saya menggunakan USD / IDR, bukan “Dollar” atau “Rupiah”.

Sekarang, mari kita analisa saham BDMN ini!

Analisa saham BDMN

BDMN (PT Bank Danamon Indonesia Tbk.) adalah bank, atau lembaga keuangan, Indonesia BUKU 4 yang berdiri di tahun 1956. BDMN IPO di tahun 1989 dan secara industri masuk ke Banks. Di tahun 1998, mereka diakuisisi Pemerintah RI karena krisis keuangan Asia yang di tahun 2003 mayoritas sahamnya diambil alih oleh Asia Financial (Indonesia) Pte. Ltd., grup dari Temasek Holdings. Di tahun 2004 BDMN mengakuisisi ADMF dan di tahun 2006 BDMN mengakuisisi bisnis American Express (Amex) di Indonesia. Lalu, di tahun 2017 MUFG mulai mengakuisisi saham BDMN.

BDMN memiliki dua jenis saham: Saham Seri A dan Seri B. Saham Seri A adalah saham yang berasal dari IPO pada tahun 1989 dan Saham Seri B adalah saham yang berasal dari Rights Issue III pada tahun 1999, setelah BDMN diakuisisi oleh Pemerintah RI. Karena saham Seri A hanya dimiliki oleh Masyarakat, jadi jumlahnya akan kami jadikan satu dengan saham Seri B yang dimiliki oleh Masyarakat juga.

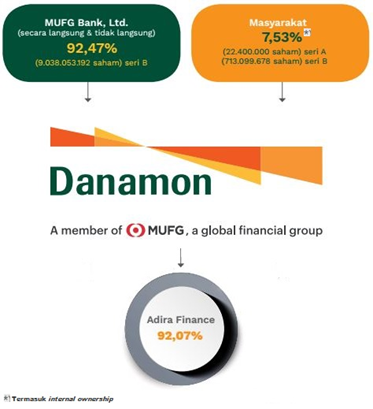

Secara kepemilikan, BDMN dimiliki oleh MUFG Bank, Ltd. (92.47%, bank terbesar di Jepang milik MUFG Group), Honggo Widjojo Kangmasto (0.006%, Wakil Direktur Utama), Herry Hykmanto (0.005%, Direktur Syariah, SEMM & CREM), Heriyanto Agung Putra (0.003%, Direktur SDM), Rita Mirasari (0.002%, Direktur Compliance), Dadi Budiana (0.004%, Direktur Kredit & Legal), Muljono Tjandra (0.003%, Direktur Keuangan), Thomas Sudarma (0.002%, Direktur Enterprise Banking), dan Masyarakat (7.52%).

Terlihat kalau para manajemen BDMN (Board of Directors) memiliki saham BDMN secara langsung. This is a good sign.

Oke, bagaimana dengan komposisi bisnis-bisnis mereka? Mari kita lihat.

Bisnis BDMN

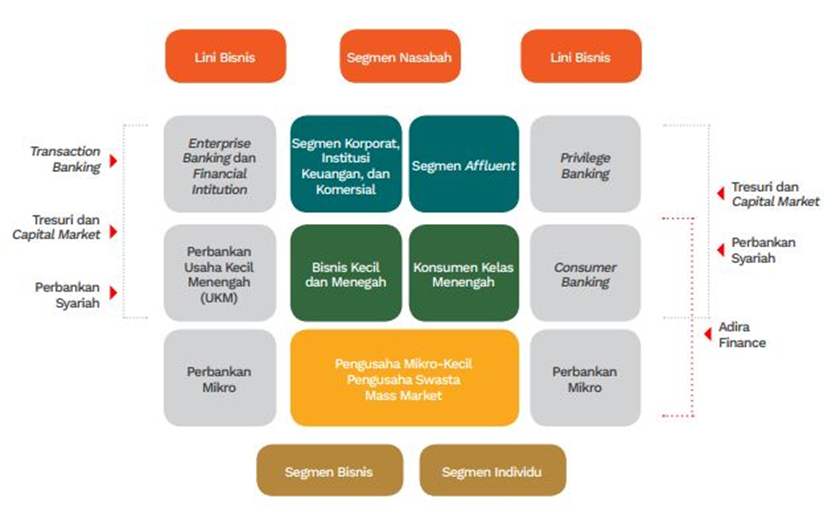

Mungkin bisa dibilang bisnis BDMN terdiri dari 6 pilar, yaitu:

- Enterprise Banking – segmen ini melayani segmen wholesale dan lembaga keuangan dengan memberikan solusi keuangan yang komprehensif, seperti pinjaman, pengelolaan kas, pembiayaan perdagangan, dan layanan tresuri. Mereka memberikan pinjaman modal kerja, pinjaman investasi, pengelolaan kas, pertukaran valuta asing, dan kustodian.

- Treasury & Capital Market (TCM) – segmen ini memberikan solusi bagi nasabah yang membutuhkan produk lindung nilai dan investasi. TCM menawarkan berbagai macam produk dan layanan yang dirancang untuk memenuhi kebutuhan nasabah, serta melakukan aktivitas trading. produk-produk yang ditawarkan di antaranya Valuta asing (termasuk FX today, FX tomorrow, FX spot, FX Forward, FX swap, Domestic Non-Deliverable Forward), interest rate swap, cross currency swap, structured products (dual currency investment dan call spread option), surat berharga (obligasi pemerintah baik konvensional maupun syariah, dan obligasi korporasi), pasar uang (instrumen antar bank & Bank Indonesia), dan repo & reverse repo.

- Transaction Banking – segmen ini menawarkan berbagai produk untuk memenuhi kebutuhan nasabah dari berbagai segmen, baik nasabah korporasi, komersial maupun UMKM. Melalui layanan cash management, trade fiance dan financial supply chain. Layanan digital Danamon Cash Connect berada di segmen ini.

- Perbankan Usaha Kecil Dan Menengah (UKM) – segmen ini menawarkan berbagai solusi keuangan komprehensif yang mencakup pinjaman bisnis produktif, pendanaan, transaksi, dan proteksi (bancassurance).

- Perbankan Konsumen – segmen ini menawarkan produk dan layanan berikut: simpanan, pinjaman, investasi dan bancassurance. Termasuk disini layanan Privelege Banking dan bisnis mereka dari ADMF (PT Adira Dinamika Multi Finance Tbk.)

- Perbankan Syariah – segmen syariah adalah divisi bisnis BDMN berdasarkan prinsip syariah. Danamon Syariah melayani semua segmen mulai dari nasabah dan UKM hingga korporasi dan lembaga keuangan guna memenuhi kebutuhan nasabah. Dari layanan simpanan, pembiayaan, bancassurance, dan jasa (cash management, electronic channel, digital onboarding, penerima wakaf tunai, layanan wakaf uang melalui social banking dan pembayaran listrik big bill.

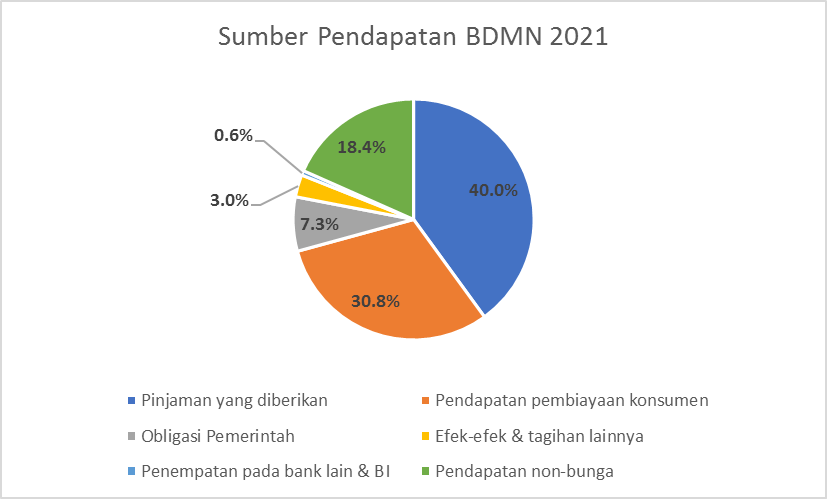

Nah, dari segi pendapatan, bisnis BDMN “mencetak” uang seperti berikut:

Bisa dilihat kalau sumber pendapatan pinjaman dan pembiayaan konsumen merupakan yang terbesar di tahun 2021 lalu, masing-masing di 40% dan 30.8%.

Dan, dari tahun 2017 – 2021 pendapatan BDMN turun total 15% atau 3% per tahunnya. Lalu, di tahun 2022 ini, prediksi kami pendapatan BDMN akan turun 4.6% dari tahun 2021 lalu menjadi IDR 20.7 Triliun.

Selain itu, laba BDMN dalam jangka waktu yang sama juga total turun -56.4% atau -11.3% per tahun. Meski di tahun 2022 laba BDMN kami prediksikan akan naik 109% dari tahun 2021! Seiring dengan membaiknya ekonomi Indonesia setelah pandemi.

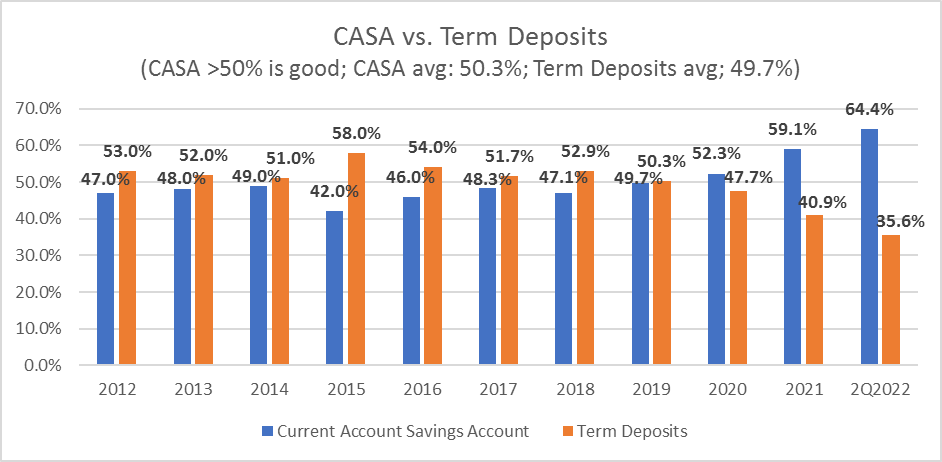

Yang terakhir, yang sangat penting mungkin, adalah rata-rata rasio current account savings account (CASA, dana pihak ketiga yang berbentuk tabungan dan giro, lebih tinggi lebih bagus karena artinya biaya dari bunga (cost of fund) yang lebih rendah) BDMN selama sebelah tahun terakhir ada di 50.3%. Bahkan di tahun 2022 ini rasio CASA mereka di 64.4%, dengan tren naik dalam 4-5 tahun terakhir. Dengan CASA yang naik, artinya jumlah deposito (dana pihak ketiga BDMN yang cost of fund-nya tinggi) semakin berkurang. Itu sesuatu yang bagus.

Nah, sekarang mari kita bahas hasil dari tahap Research untuk BDMN di bawah ini.

Research – Valuasi PER dan PBV

Saya menggunakan laporan tahunan BDMN dari 2012 – Kuartal 2 Tahun 2022 (yang disetahunkan). Berikut performa bisnis mereka selama 11 tahun ke belakang:

- Revenue growth (pertumbuhan pendapatan) rata-rata: -0.29% per tahun.

- Net profit growth (pertumbuhan laba/profit) rata-rata: 11% per tahun.

- Net profit margin (marjin laba dibanding pendapatan) rata-rata: 12.3% per tahun.

- Free cash flow (FCF, sisa uang tunai dari aktifitas operasi dikurangi belanja aset) kumulatif positif dengan rata-rata IDR 2.4 Triliun per tahun. Selama sebelas tahun terakhir, total FCF kumulatif BDMN ada di sekitar IDR 26.4 Triliun.

- Owner’s earnings ratio (rasio belanja aset dibagi uang tunai dari aktifitas operasi) rata-rata: 0.01x. Dengan median di 0.028x.

- FCF/Equity ratio (rasio FCF dibandingkan modal) rata-rata: 0.08x (atau FCF yang dihasilkan dari modal sebanyak 8%).

- FCF/Net Profit ratio (rasio FCF dibandingkan laba) rata-rata: 2.21x (atau FCF yang dihasilkan dari pendapatan sebanyak 221%).

- Efficiency ratio (rasio seberapa efisien biaya setiap pendapatan perusahaan) rata-rata: 0.83x per tahun.

- Return on equity (imbal hasil dari modal) rata-rata: 8.3% per tahun.

- ROIC (Return on Invested Capital, atau “Imbal Hasil dari Uang Kas yang Diinvestasikan”) Untuk lebih jelasnya bisa baca blog post kami disini.

Rata-rata ROIC BDMN adalah 1.77%. Dan di tahun 2021, ROIC BDMN ada di 0.92%.

- Debt equity ratio (ratio hutang dibanding modal) rata-rata: 3.9x per tahun. Memang tinggi, tapi untuk bank itu wajar.

- Debt ratio (rasio hutang total dibandingkan aset total) rata-rata: 0.79x. Ini masih cukup bagus.

- Price earnings ratio (PER, rasio harga saham dibanding laba) rata-rata: 14.9x. Dan saat saya melakukan Research ini di bulan Oktober 2022, PER BDMN di 9.65x. Berarti hampir 55% lebih MURAH dari PER historisnya.

Lalu, dengan PER rata-rata industri saat ini ada di 17x, berarti PER BDMN saat ini 76% lebih MURAH dari rata-rata industrinya.

- Price to book value (PBV, rasio harga saham dibanding nilai modal) rata-rata: 1.15x. Tapi, PBV BDMN saat ini ada di 0.74x. Berarti hampir 56% lebih MURAH dari PBV historisnya.

Lalu, dengan PBV rata-rata industri saat ini ada di 1.28x, berarti PBV BDMN saat ini 74% lebih MURAH dari rata-rata industrinya.

Invest di saham BDMN?

Secara valuasi PER dan PBV, saham BDMN terlihat sedang murah (paling tidak saat saya valuasi di pertengahan bulan Oktober 2022 ini).

Nah, seperti biasa, saya selalu mencoba untuk menggali informasi lebih dalam lagi saat saya melakukan Research, untuk melihat siapa tahu masih ada “harta karun tersembunyi” di tiap perusahaan yang saya analisa.

Dan untuk ini, ada beberapa hal di bawah yang saya dapat:

- Total assets (aset total) BDMN ada di IDR 193.5 Triliun, dan kapitalisasi pasar BDMN, saat thesis ini ditulis, ada di IDR 33.7 Triliun. Itu setara dengan 574% dari kapitalisasi pasarnya!

- Cash/Equivalents + Fixed Assets BDMN ada di IDR 51.5 Triliun. Itu berarti 153% dari kapitalisasi pasarnya!

- Total assets (tanpa Goodwill) BDMN ada di IDR 191.8 Triliun. Itu berarti 569% dari kapitalisasi pasarnya!

- Secara Enterprise Value (nilai perusahaan secara nyata, dibandingkan dengan kapitalisasi pasarnya saja. Rumusnya: kapitalisasi pasar + hutang bersih (total liabilitas – uang kas) + saham preferen dalam rupiah + kepemilikan minoritas dalam rupiah), BDMN bernilai di IDR 131,760,381,401,500. Itu setara dengan IDR 13,481 / lembar sahamnya, atau 291% lebih murah dari harga sahamnya sekarang.

Catatan: EV sebenarnya tidak bisa dipakai untuk valuasi bank karena memang bisnis utama bank dari hutang. Kami mengkalkulasikan ini hanya sebagai referensi.

Nah, cukup banyak “harta karun”nya ya? Lalu, analisa DCF untuk saham ini bagaimana?

Research – Valuasi DCF

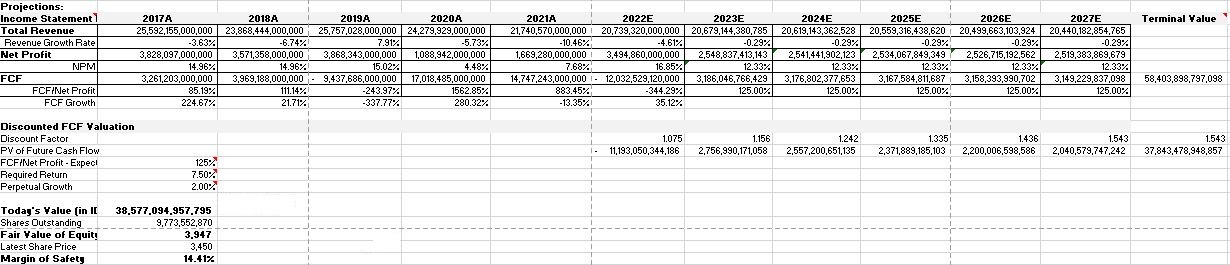

Ini hasil analisa DCF (Discounted Cash Flow) untuk saham ini:

- Kami menggunakan nilai performa bisnis aktual (yang sudah terjadi) untuk tahun 2017 – 2021 dan nilai ekspektasi performa bisnis untuk tahun 2022 – 2027.

- Untuk FCF/Net Profit – Expected, kami pakai 125%. Yaitu, angka FCF/Net Profit rata-rata dari tahun 2012 – 2Q2022 yang kami diskon untuk lebih konservatif.

- Untuk discount factor (angka persentase yang kita pakai untuk kalkulasi berapa nilai FCF yang kita ekspektasikan/prediksikan untuk masa depan kalau nilai itu kita tarik ke hari ini), saya pakai 7.5%. Itu saya pakai angka Surat Berharga Negara (SBN) dengan tenor 10 tahun dan saya tambah 0.5% untuk lebih konservatif.

- Untuk perpetual growth (angka persentase yang kita pakai untuk kalkulasi berapa nilai pertumbuhan perusahaan selama-lamanya), saya pakai 2% saja. Angka yang lebih rendah dari rata-rata pertumbuhan ekonomi Indonesia selama sepuluh tahun terakhir, atau sekitar 5.7%.

Intinya, dengan amat sangat saya permudah (oversimplify), adalah nilai kumulatif FCF milik BDMN dari akhir 2022 (awal prediksi dimulai) sampai selamanya, kalau kita tarik ke hari ini akan bernilai sebesar IDR 38.5 Triliun. Selamanya itu sampai kapan? Entah. Bisa 10 tahun, 20 tahun, atau bahkan 30 tahun ke depan.

Nilai IDR 38.5 Triliun itu, kalau kita bagi dengan jumlah saham BDMN yang beredar saat ini di 9.7 miliar lembar, akan memberikan kita nilai intrinsik per lembarnya di IDR 3,947.

Saat research atas saham ini dilakukan di Oktober 2022, harga per lembar saham BDMN adalah IDR 3,450, atau 14.4% lebih MURAH dari nilai intrinsiknya.

Lalu, kesimpulannya?

Kesimpulan

Oke, invest di BDMN, kah, kita?

Secara valuasi PER dan PBV saja saham ini menarik. Secara DCF, pun, menarik meski fair value-nya hanya ada margin of safety 14.4% saja.

“Harta karun” di dalam BDMN juga banyak sekali yang menunjukkan kalau sahamnya sedang “undervalued”. BDMN juga selalu membayarkan dividen selama sebelas tahun terakhir (bahkan di tahun 2020) dengan yield rata-rata di 2.63% per tahun.

Nah, menurut saya BDMN adalah perusahaan yang menarik untuk investasi jangka panjang. Mungkin 5 – 10 tahun ke depan. Karena sinergi antara bisnis pembiayaan, dengan ADMF, dan enterpirse banking, dengan MUFG Bank, Ltd. (sebagai pemilik mayoritas BDMN) juga akan memberikan pertumbuhan lebih banyak lagi bagi BDMN dalam tahun-tahun ke depan ini.

Tapi, BDMN hanya menarik bila mereka berhasil merger dengan PNBN. Karena bila BDMN tidak jadi merger dengan PNBN, maka akan sulit bagi mereka untuk bersaing dengan the Big 4. Ini satu-satunya cara untuk BDMN dobel ekuitas mereka dalam sehari. Dengan posisi BDMN sekarang yang terakhir dalam urutan 10 bank terbesar di Indonesia berdasarkan jumlah aset (PNBN nomor 9), akan sulit bagi BDMN untuk memiliki pendapatan yang bisa diprediksi pergerakannya. Karena bila BDMN jadi merger dengan PNBN, maka jumlah aset mereka akan menjadi yang kelima terbesar di Indonesia.

Oke! Untuk sekarang, mungkin ini dulu yang bisa saya bahas mengenai saham BDMN ini. Jangan lupa lakukan riset kalian sendiri, ya, sebelum berinvestasi. Bila ada pertanyaan, silahkan tulis komentar di bawah atau silahkan hubungi saya di sini.

Juga, kalau post ini membantu dalam perjalanan investasi, atau menghibur, kalian, saya hanya ingin memberi tahu kalau iklan yang kalian lihat di blog ini akan membantu saya dalam terus menjalankan blog saya ini. Bila ada yang menarik dan kalian klik, saya berterima-kasih sebelumnya.

Salam investasi,

ETS

Stoxets.com

Disclaimer/Peringatan:

Kami bukan perencana keuangan, pialang saham, maupun penasihat investasi. Stoxets.com murni berfungsi sebagai blog untuk berbagi pengalaman dan pendapat kami dalam berinvestasi di berbagai jenis aset (terutama pasar saham), tidak menyarankan siapapun untuk membeli/menjual suatu jenis aset maupun saham tertentu, dan tidak akan bertanggung jawab atas siapapun yang mengalami kerugian, maupun keuntungan, uang dalam berinvestasi dimanapun setelah membaca blog ini. Investasi apapun beresiko. Lakukan riset kalian sendiri. Uang kalian, tanggung jawab kalian.

Support This Blog

Kalau kalian ingin mendukung / support blog saya, kalian bisa klik iklan-iklan yang ada di blog saya ini dan/atau kunjungi laman Karyakarsa saya untuk kasih tip/beli thesis investasi (analisa investasi secara detil) yang saya buat disana…

atau kalian juga bisa membeli buku-buku rekomendasi saya di bawah ini melalui tautan / link afiliasi yang saya berikan. Semua buku yang saya rekomendasikan akan saya review terlebih dahulu, kalau tidak bagus tidak akan saya rekomendasikan untuk dibeli (meski tetap akan saya review). Program afiliasi ini tidak menjadikan harga buku lebih mahal, saya hanya mendapatkan komisi dari si penjualnya saja:

Kasih tip / beli thesis investasi buatan Stoxets.com

Kunjungi laman Karyakarsa Stoxets.com

Buku untuk investor saham pemula

Who Wants to be a Smiling Investor – Lukas Setia Atmaja & Thomdean: Gramedia / Tokopedia

Value Investing: Beat the Market in Five Minutes – Teguh Hidayat: Gramedia / Tokopedia

Cara Mudah Memahami Laporan Keuangan – Joeliardi Sunendar: Tokopedia

Learn to Earn – Peter Lynch & John Rothchild: Tokopedia

Buku untuk investor saham yang lebih berpengalaman

Warren Buffett and the Interpretation of Financial Statements – Mary Buffett & David Clark: Tokopedia

One Up on Wall Street – Peter Lynch & John Rothchild: Tokopedia

Beating the Street – Peter Lynch & John Rothchild: Tokopedia

Cara Simpel Berinvestasi di Pasar Modal vol. I – Joeliardi Sunendar: Tokopedia

Cara Simpel Berinvestasi di Pasar Modal vol. II – Joeliardi Sunendar: Tokopedia

Buku untuk investor saham tingkat jendral bintang lima & pendekar silat sabuk merah

The Intelligent Investor – Benjamin Graham: Gramedia / Tokopedia