Halo, saya ETS, pemilik dari blog Stoxets.com. Kali ini saya ingin membahas analisa fundamental saham TOWR (PT Sarana Menara Nusantara Tbk.), sebuah perusahaan penyedia jasa menara telekomunikasi Indonesia.

Sama seperti POWR (Cikarang Listrindo), yang kemarin sudah saya bahas, TOWR juga bukan merupakan bagian dari Seri Saham LQ45 blog ini – yang banyak saya sudah post, seperti PGAS (Perusahaan Gas Negara), ERAA (Erajaya Swasembada), BBTN (Bank BTN), TLKM (Telkom Indonesia), MEDC (Medco Energi Internasional), AKRA (AKR Corporindo), ICBP (Indofood CBP Sukses Makmur), INKP (Indah Kiat Pulp & Paper), dan lain-lain.

Juga sepert POWR, saya membahas TOWR karena ada salah satu pembaca blog Stoxets.com yang menanyakan pendapat saya mengenai saham ini.

Sebelum kita bahas saham TOWR ini lebih lanjut, saya sebutkan lagi kalau saya akan menganalisa saham ini menggunakan metode analisa value investing saya sendiri, yang saya sebut sebagai SRRI (Screen, Review, Research, and Invest), dimana saya akan menggunakan metode valuasi standar, seperti PER dan PBV, dan metode valuasi yang lebih mendalam, seperti Discounted Cash Flow (DCF).

Lalu saya juga mau menyebutkan bahwa analisa saham ini bukan rekomendasi untuk melakukan apapun. Saya hanya berbagi informasi yang saya dapatkan berdasarkan riset saya sendiri. Bila belum pernah, silahkan baca disclaimer blog ini di sini.

Terakhir, saya juga mau mengulang kalau saya menulis angka menggunakan sistem US/UK, bukan Belanda/Indonesia. Contoh: 1 juta saya tulis 1,000,000, bukan 1.000.000. Untuk desimal saya tulis 1.5, bukan 1,5, dan untuk mata uang saya menggunakan USD / IDR, bukan “Dollar” atau “Rupiah”.

Sekarang, mari kita analisa saham ini!

Analisa saham TOWR

TOWR (PT Sarana Menara Nusantara Tbk.) sebenarnya adalah perusahaan swasta Indonesia yang fokus bisnisnya berinvestasi di/mengakuisisi perusahaan-perusahaan yang memiliki dan mengoperasikan menara-menara yang disewakan ke perusahaan-perusahaan telekomunikasi. Mereka berdiri di tahun 2008 di Kudus, Jawa Tengah, dan saat itu langsung mengakuisisi 99.99% saham Profesional Telekomunikasi Indonesia (Protelindo). Jadi, yaah, bisnis utama TOWR itu adalah bisnis Protelindo. TOWR, hanya perusahaan induknya saja.

TOWR menjadi perusahaan publik (IPO) di tahun 2010 dan secara industri masuk ke telecommunication. Lalu, secara kepemilikan berdasarkan Laporan Keuangan Kuartal 3 Tahun 2021 TOWR, mereka dibagi seperti berikut:

- PT Sapta Adhikari Investama: 52.0255%. Ini merupakan perusahaan investasi milik keluarga Djarum.

- Ferdinandus Aming Santoso: 0.0213%. Beliau adalah Direktur Utama (CEO) dari TOWR.

- Stephen Duffus Weiss: 0.0129%. Ini adalah Wakil Direktur Utama dan juga CFO dari TOWR.

- Adam Gifari: 0.0995%. Beliau merupakan Wakil Direktur Utama juga dari TOWR dan Hubungan Investor TOWR dan Protelindo.

- Eko Santoso Hadiprodjo: 0.0078%. Ini merupakan Direktur dan Kepala Business Support TOWR.

- Indra Gunawan: 0.0085%. Ini adalah Direktur dan Chief Marketing Officer dari TOWR.

- Ario Wibisono: 0.6364%. Beliau adalah salah satu Komisaris dari TOWR dan Ketua Komisaris dari Protelindo.

- Eugene Keith Galbraith: 0.0050%. Beliau juga salah satu Direktur di TOWR.

- Masyarakat: 45.0728%. Termasuk di dalamnya perusahaan-perusahaan reksa dana Indonesia dan asing.

Kalau kita lihat di atas, para Direktur di dalam TOWR banyak yang memiliki sahamnya juga. Ini hal yang bagus, karena artinya para Direktur di TOWR bukan hanya “pekerja” saja, tapi pemiliknya juga. Kalau kerjaan mereka tidak bagus, perusahaan “milik” mereka tidak akan maju.

Oke, bagaimana dengan komposisi bisnis-bisnis mereka? Mari kita lihat.

Bisnis

Kalau dari segi pendapatan, berdasarkan Laporan Tahunan 2020 TOWR (karena yang tahun 2021 belum ada yang untuk setahun penuh), bisnis-bisnis mereka secara sederhana dibagi dua saja:

- Pendapatan dari Sewa

Bisnis ini total menyumbang 92.98% dari total pendapatan perusahaan di tahun 2020. TOWR juga suka membaginya berdasarkan pelanggan (karena, kan, memang tidak banyak penyedia jasa telekomunikasi selular di Indonesia), dan pelanggan nomor satu mereka adalah EXCL (XL Axiata) yang berkontribusi 30% terhadap total penjualan TOWR di tahun 2020.

- Pendapatan dari Jasa dan lainnya

Bisnis ini berkontribusi 7.01% dari total pendapatan mereka di tahun 2020.

Nah, sekarang mari kita bahas hasil dari tahap Research untuk TOWR di bawah ini.

Research – Valuasi PER dan PBV

Saya menggunakan laporan tahunan dan laporan keuangan TOWR dari tahun 2011 – kuartal 3 tahun 2021 (yang saya setahunkan). Berikut performa bisnis mereka sekitar 11 tahun ke belakang:

- Revenue growth (pertumbuhan pendapatan) rata-rata: 17.69% per tahun.

- Net profit growth (pertumbuhan laba/profit) median: 15.78% per tahun. (Angka median digunakan karena fluktuasi yang tajam, jadi memberikan angka rata-rata yang “ekstrim”, terlalu tinggi atau terlalu rendah).

- Net profit margin (marjin laba dibanding pendapatan) rata-rata: 34.38% per tahun! Bagus!

- Free cash flow (FCF, sisa uang tunai dari aktifitas operasi dikurangi belanja aset) kumulatif positif dengan rata-rata IDR 1.34 Triliun per tahun. Total FCF selama 11 tahun terakhir di IDR 14.8 Triliun!

- Owner’s earnings ratio (rasio belanja aset dibagi uang tunai dari aktifitas operasi) rata-rata: 0.63x. Bagus!

- Efficiency ratio (rasio seberapa efisien biaya setiap pendapatan perusahaan) rata-rata: 0.22x per tahun. Sangat bagus!

- Return on equity (imbal hasil dari modal) rata-rata: 23.7% per tahun. Bagus!

- Debt equity ratio (ratio hutang dibanding modal) rata-rata: 2.57x per tahun. Wow, tinggi sekali ini.

- Current ratio (rasio aset lancar dibanding kewajiban lancar) rata-rata: 1x. DER tinggi, tapi rasio lancar pas-pasan saja. Bahkan, tahun 2020 lalu, rasio ini hanya 0.42x. Kurang likuid, nih.

- Price earnings ratio (PER, rasio harga saham dibanding laba) median: 17:45x. Saat saya melakukan Research ini di awal bulan Februari 2022, PER TOWR ada di 15.8x. 10% lebih murah dari median PER historisnya.

Saat itu PER rata-rata industrinya juga ada di 17x, 7% lebih murah dari PER industrinya. Tidak ada yang spesial.

- Price to book value (PBV, rasio harga saham dibanding nilai modal) rata-rata: 5.87x. PBV mereka saat post ini saya tulis ada di 4.56x! 29% lebih murah dari PBV rata-rata historisnya!

Tapi, PBV rata-rata industrinya ada di 2.16x. sekitar 52.6% lebih mahal dari PBV rata-rata industrinya.

Invest di saham TOWR?

Secara valuasi PER, TOWR bisa dibilang agak murah sekarang. Dan, secara PBV, saham ini lebih murah secara historis, tapi lebih mahal secara rata-rata industri. Performa bisnisnya sangat bagus, tapi saya khawatir dengan DER yang tinggi dan current ratio yang rendah. Meski TOWR adalah sebuah BUMD (Badan Usaha Milik Djarum…hehehe), tapi tetap saja hal-hal tersebut menunjukan perusahaan yang kurang likuid.

Tapi, seperti biasa, saya selalu mencoba untuk menggali informasi lebih dalam lagi saat saya melakukan Research, untuk melihat siapa tahu masih ada “harta karun tersembunyi” di tiap perusahaan yang saya analisa.

Dan untuk ini, ada beberapa hal di bawah yang saya dapat:

- Saat post ini ditulis, total kapitalisasi pasar TOWR ada di IDR 52.3 Triliun. Total aset mereka saat ini ada di IDR 51.8 Triliun. Atau sekitar 99% dari kapitalisasi pasarnya! Menarik, sih.

- Jumlah uang tunai lancar + ½ aset tetap (saya hitung sebagian saja supaya lebih konservatif) mereka ada di IDR 30.6 Triliun. Atau sekitar 60% dari kapitalisasi pasarnya!

Cukup menarik, meski tidak terlalu spesial, sih. Lalu, analisa DCF untuk saham ini bagaimana?

Research – Valuasi DCF

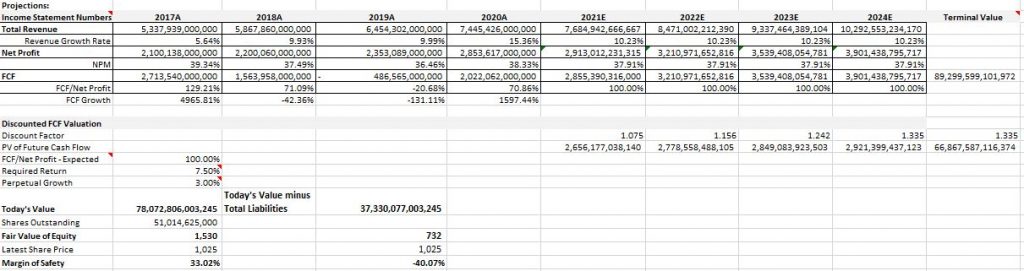

Ini hasil analisa DCF (Discounted Cash Flow) untuk saham ini:

- Saya menggunakan nilai performa bisnis aktual (yang sudah terjadi) untuk tahun 2017 – 2020 dan nilai ekspektasi performa bisnis untuk tahun 2021 – 2024.

- Untuk FCF/Net Profit – Expected, saya pakai 100%. Yaitu, angka FCF/Net Profit rata-rata selama 11 tahun kebelakang, dari tahun 2011 – 2021, yang sudah saya “diskon”, atau kurangi, supaya lebih konservatif.

- Untuk discount factor (angka persentase yang kita pakai untuk kalkulasi berapa nilai FCF yang kita ekspektasikan/prediksikan untuk masa depan kalau nilai itu kita tarik ke hari ini), saya pakai 7.5%. Itu saya pakai angka Surat Berharga Negara (SBN) dengan tenor 10 tahun dan saya tambah 0.5%.

- Untuk perpetual growth (angka persentase yang kita pakai untuk kalkulasi berapa nilai pertumbuhan FCF perusahaan selama-lamanya), saya pakai 3% saja. Angka yang lebih rendah dari rata-rata pertumbuhan ekonomi Indonesia selama sepuluh tahun terakhir, atau sekitar 5.7%.

Intinya, dengan amat sangat saya permudah (oversimplify), adalah nilai kumulatif FCF milik TOWR dari akhir 2021 (awal prediksi dimulai) sampai selamanya, kalau kita tarik ke hari ini akan bernilai sebesar IDR 78 Triliun. Selamanya itu sampai kapan? Entah. Bisa 10 tahun, 20 tahun, atau bahkan 30 tahun ke depan.

Nilai IDR 78 Triliun itu, kalau kita bagi dengan jumlah saham TOWR yang beredar saat ini di 51 miliar lembar, akan memberikan kita nilai intrinsik per lembarnya di IDR 1,530.

Saat research atas saham ini dilakukan di awal Februari 2022, harga per lembar saham TOWR adalah IDR 1,025. 33% lebih MURAH dari nilai intrinsiknya!

Tapiii…kalau dikurangi hutang-hurangnya, nilai intrinsik per lembar TOWR menjadi kecil, yaitu di IDR 732, atau 40% lebih MAHAL dari nilai intrinsiknya! Tidak ada margin of safety kalau kita kurangi dengan hutang-hutangnya. Itu bahaya DER yang tinggi. Sama seperti POWR (Cikarang Listrindo) kemarin.

Kesimpulan

Oke, invest di TOWR, kah, kita? Untuk saya, jawabannya, tidak sekarang.

Kenapa? Sama seperti POWR (Cikarang Listrindo), menurut saya TOWR adalah perusahaan yang performa bisnisnya sangat bagus, ada potensi di valuasinya meski tidak murah-murah sekali, dan ada juga beberapa “harta karun” di sana. Tapi, hutang-hutang yang banyak membuat nilai intrinsiknya sangat kecil. Jadi, untuk saya pribadi kurang menarik.

Meski demikian, kalau harganya turun sampai ke kisaran IDR 700 – 800 per lembarnya, saham TOWR bisa menjadi cukup menarik. Karena di harga IDR 700 per lembar, total asetnya akan menjadi 45% di atas kapitalisasi pasarnya dan harga tersebut juga menjadi 54% lebih murah dari nilai intrinsiknya – yang bahkan kalau kita kurangi semua hutang-hutangnya, harga tersebut “hanya” menjadi 4% lebih mahal dari nilai intrinsiknya.

Jadi, mungkin saham TOWR ini ditaruh di watchlist (daftar saham-saham bagus yang bisa kita beli di harga yang bagus juga) saja terlebih dahulu. Tunggu harganya turun, baru kita beli. Itu pendapat saya pribadi, ya.

Oke! Untuk sekarang, mungkin ini dulu yang bisa saya bahas mengenai saham ini. Jangan lupa lakukan riset kalian sendiri, ya, sebelum berinvestasi. Bila ada pertanyaan, silahkan tulis komentar di bawah atau silahkan hubungi saya di sini.

Juga, kalau post ini membantu dalam perjalanan investasi, atau menghibur, kalian, saya hanya ingin memberi tahu kalau iklan yang kalian lihat di blog ini akan membantu saya dalam terus menjalankan blog saya ini. Bila ada yang menarik dan kalian klik, saya berterima-kasih sebelumnya.

Salam investasi,

ETS

Stoxets.com

Disclaimer/Peringatan:

Kami bukan perencana keuangan, pialang saham, maupun penasihat investasi. Stoxets.com murni berfungsi sebagai blog untuk berbagi pengalaman dan pendapat kami dalam berinvestasi di berbagai jenis aset (terutama pasar saham), tidak menyarankan siapapun untuk membeli/menjual suatu jenis aset maupun saham tertentu, dan tidak akan bertanggung jawab atas siapapun yang mengalami kerugian, maupun keuntungan, uang dalam berinvestasi dimanapun setelah membaca blog ini. Investasi apapun beresiko. Lakukan riset kalian sendiri. Uang kalian, tanggung jawab kalian.

Support This Blog

Kalau kalian ingin mendukung / support blog saya, kalian bisa klik iklan-iklan yang ada di blog saya ini…

atau kalian juga bisa membeli buku-buku rekomendasi saya di bawah ini melalui tautan / link afiliasi yang saya berikan. Semua buku yang saya rekomendasikan akan saya review terlebih dahulu, kalau tidak bagus tidak akan saya rekomendasikan untuk dibeli (meski tetap akan saya review). Program afiliasi ini tidak menjadikan harga buku lebih mahal, saya hanya mendapatkan komisi dari si penjualnya saja:

Buku untuk investor saham pemula

Who Wants to be a Smiling Investor – Lukas Setia Atmaja & Thomdean: Gramedia / Tokopedia

Value Investing: Beat the Market in Five Minutes – Teguh Hidayat: Gramedia / Tokopedia

Cara Mudah Memahami Laporan Keuangan – Joeliardi Sunendar: Tokopedia

Learn to Earn – Peter Lynch & John Rothchild: Tokopedia

Buku untuk investor saham yang lebih berpengalaman

Warren Buffett and the Interpretation of Financial Statements – Mary Buffett & David Clark: Tokopedia

One Up on Wall Street – Peter Lynch & John Rothchild: Tokopedia

Beating the Street – Peter Lynch & John Rothchild: Tokopedia

Cara Simpel Berinvestasi di Pasar Modal vol. I – Joeliardi Sunendar: Tokopedia

Cara Simpel Berinvestasi di Pasar Modal vol. II – Joeliardi Sunendar: Tokopedia

Buku untuk investor saham tingkat jendral bintang lima & pendekar silat sabuk merah

The Intelligent Investor – Benjamin Graham: Gramedia / Tokopedia

Bang, mau request analisis lg, boleh? Hehe. JRPT bagus ga ya, bang? Saya udh watchlist saham ini lumayan lama. Terima kasih

Halo Maul, boleeh. Nanti saya buat analisanya dulu ya. Nanti saya kabarin lagi.

tulisan yang sangat baik dan perlu diapresiasi, keren!

Halo Iki, terima kasih sudah berkunjung ke Stoxets.com.

Terima kasih juga atas apresiasinya! Tolong ajak teman-teman untuk berkunjung ke blog ini ya.

Salam investasi,

ETS